突然の雨漏りや屋根の破損に見舞われたとき、多くの方が頭を抱えるのが「修理費用の負担」です。しかし実は、これらの損害の一部または全額を火災保険でカバーできる可能性があることをご存知でしょうか?火災保険は火災だけでなく、台風・暴風・大雪などの自然災害による損害も補償の対象となる場合があります。特に屋根の破損やそれに伴う雨漏りは、申請条件を満たせば保険金の支払い対象となることも多いのです。

ただし、補償されるのは「経年劣化や施工不良ではない場合」に限られます。申請手続きも決して簡単ではなく、証拠写真や見積書、時期の正確な特定など、押さえるべきポイントが多くあります。また、火災保険対応を謳いながら悪質な対応をする修理業者も存在するため、業者選びにも注意が必要です。

本記事では、火災保険で雨漏り修理ができる条件や具体的な申請手順、保険金の支払例、よくある失敗と注意点までを詳しく解説します。大切なお住まいを守りながら、無駄な出費を避けるために、ぜひ最後までお読みください。

火災保険で屋根の雨漏り修理ができる条件や申請手順を徹底解説!適用の可否、必要書類、支払い例、注意点まで網羅。高額修理費を抑えるために知っておくべき重要ポイントをわかりやすく紹介します。

内容を簡単確認

火災保険で屋根の雨漏り修理が可能な条件とは?

屋根の雨漏り修理には火災保険が活用できるケースがあります。特に「自然災害による被害」であることが重要な条件です。経年劣化や施工ミスなどは対象外であるため、原因の特定が申請の成否を左右します。火災保険を適用できるかを正確に判断するには、まず被害の発生状況と原因の確認が必要です。保険金の支払い対象となるかは、損害の証拠や見積もり書などの書類提出によって保険会社が判断します。したがって、被害直後に写真を撮る、修理前に調査を依頼するなどの初動対応が極めて重要です。火災保険で屋根の修理費を軽減できる可能性があるため、条件を正しく理解して申請を行いましょう。

火災保険の基本的な仕組み

火災保険は、建物や家財に生じた損害を補償する保険です。火災だけでなく、風災・雪災・落雷・破裂・爆発など自然災害も補償の対象です。特に屋根の雨漏りについては「風災や雪災で屋根が破損し、雨水が浸入した」場合に補償される可能性があります。重要なのは、「偶発的かつ突発的な事故による損害」であること。日常的な老朽化やメンテナンス不足による雨漏りは補償されません。補償の範囲や金額は契約内容によって異なりますので、自分が加入している保険証券を確認することが第一歩です。補償内容を把握しておけば、いざという時に迅速に動くことができます。

屋根の雨漏りに火災保険が適用される条件

| 雨漏りの原因 | 火災保険の対象 | 判断ポイント |

|---|---|---|

| 台風や暴風で瓦が飛ぶ | ○ | 自然災害による突発的被害 |

| 積雪で屋根が崩れる | ○ | 雪災による被害 |

| 経年劣化による屋根の破損 | × | 予見可能な劣化 |

| 施工ミス・DIYによる不具合 | × | 人的過失による損害 |

| メンテナンス不足による雨漏り | × | 保険対象外(自己責任) |

火災保険が適用される主な条件は「自然災害による突発的な被害」であることです。たとえば、台風で屋根瓦が飛ばされたり、強風によって屋根材が損傷した結果、雨漏りが発生した場合は補償対象になります。被害が自然災害によるものであると証明するには、被害日時や天候状況を記録し、写真や修理見積書などを保険会社に提出する必要があります。一方、長年の風化によって起きたひび割れや、施工不良による不具合は「自然災害」とはみなされず、火災保険では対応できません。そのため、雨漏りの原因を的確に特定し、保険対象であるかを判断することが最重要です。

風災・雪災による屋根破損が対象となる理由

風災や雪災による屋根の損傷は、火災保険の典型的な補償対象です。というのも、これらは人の力では避けられない自然現象であり、突発的な事故と認定されるからです。特に台風や暴風、大雪による屋根瓦の破損や、アンテナの倒壊、雨どいの破損などは火災保険の「風災・雪災補償」でカバーされることが多いです。国土交通省や気象庁が災害発生日を公表していることもあり、被害日が明確であれば審査もスムーズに進む傾向にあります。よって、自然災害による被害であることを証明することが、火災保険の申請において非常に重要なポイントとなります。

経年劣化による雨漏りは対象外になる理由

経年劣化は、火災保険の補償対象外です。その理由は、火災保険が「突発的かつ偶発的な損害に対する補償制度」であるからです。たとえば、築15年以上経過した屋根の防水シートや瓦の隙間からの雨漏りなどは、「通常の劣化」と判断され、補償の対象にはなりません。加えて、日常的なメンテナンスを怠っていた場合、それが保険会社に不利な要因として判断されることもあります。こうしたケースでは、たとえ雨漏りが発生していても、火災保険を利用できないため、修理費用は自己負担になります。よって、保険を活用した修理を検討するなら、劣化ではなく災害による被害であるかどうかの確認が必要不可欠です。

火災保険申請の具体的な手順と必要書類

火災保険を使って屋根の雨漏り修理を行うには、正確な手順を踏むことが非常に重要です。適切な申請手続きを行うことで、スムーズに保険金を受け取れる可能性が高まります。申請では「原因の特定」「証拠書類の準備」「保険会社への連絡」「鑑定・審査」「給付決定」という流れを押さえる必要があります。これらの各ステップで必要になる書類や証拠が揃っていなければ、支払可否の判断に影響することもあります。特に修理を急ぐあまり、事前の証拠撮影を忘れると申請が難航します。火災保険を最大限に活用するには、焦らず冷静に申請の流れと書類要件を把握しておくことが鍵です。

火災保険申請の基本フロー

火災保険の申請には、以下の基本フローを押さえる必要があります。まず、①損害の確認と記録、②保険会社または代理店への連絡、③必要書類の提出、④損害鑑定人による現地調査、⑤支払額の決定、⑥保険金の受け取りという順序で進みます。最初に行うべきは、被害の写真撮影と修理業者による見積もり取得です。これらは保険会社が損害の程度を判断する際の重要資料になります。その後、契約者は保険会社に申請の意思を伝え、所定の申請書類を提出します。審査には数日〜数週間かかる場合があり、結果が出たら指定口座に保険金が振り込まれるという流れです。正しい手順を踏めば、スムーズな給付が期待できます。

申請に必要な書類一覧と入手方法

| 書類名 | 入手先・方法 | 補足情報 |

|---|---|---|

| 被害写真 | 自身で撮影 | 全体写真+接写が必要 |

| 見積書 | 修理業者に依頼 | 火災保険対応の実績がある業者推奨 |

| 保険金請求書 | 保険会社 or Webサイト | 多くはフォーマットあり |

| 事故状況報告書 | 保険会社 | 被害日時や原因を記載 |

| 罹災証明書(任意) | 自治体窓口 | 大規模災害時に有効 |

火災保険の申請に必要な主な書類は以下の通りです。①事故状況報告書、②被害写真、③修理業者による見積書、④罹災証明書(必要に応じて)、⑤保険金請求書です。これらは基本的に保険会社から送付される書類セット、または公式サイトからダウンロード可能です。修理業者には、自然災害による被害と判断されるような見積書や被害報告書の作成を依頼することが一般的です。特に写真は「被害の発生前後が分かるもの」や「広角と接写の2パターン」が求められることもあります。書類が不備だと再提出を求められ、支払いが遅れるリスクもあるため、初回提出時の正確性と網羅性が重要です。

修理業者からの見積書の重要性

火災保険の申請において、修理業者からの見積書は非常に重要です。なぜなら、保険会社はこの見積書をもとに「被害がどの程度か」「修理費用が妥当か」を判断するからです。見積書には、屋根の破損箇所・使用する建材・工事費・人件費などの詳細が明記されている必要があります。さらに、自然災害が原因であることを示す「見積書内の記述」も申請可否に大きな影響を与えます。信頼できる業者に依頼し、写真付きで根拠を明確にした資料を作成してもらうと、審査がスムーズに進みやすくなります。安易な業者選びを避け、火災保険対応に慣れた業者を選ぶことが成功のカギです。

被害状況を示す写真の撮り方と注意点

被害状況の写真は、火災保険の審査において欠かせない証拠です。撮影時には以下のポイントに注意しましょう。①全体像(屋根全体の状態)、②損傷部位のアップ、③日付が分かる情報、④複数角度からの撮影が基本です。また、風災や雪災が原因であることを裏付けるために、被害日付が特定できるニュース記事や天気情報も合わせて保管しておくと効果的です。特に、修理前に撮影しなければ証拠不十分と見なされ、保険金が支払われないことがあります。スマホ撮影でも問題ありませんが、画質が鮮明であることが求められます。「いつ・どこで・どのような被害があったか」が分かる写真を意識して撮ることが、スムーズな審査への第一歩です。

ありがとうございます。それでは続いて、h2「火災保険が適用されないケースとその理由」 に関する各見出し・本文をPREP法で執筆していきます。

火災保険が適用されないケースとその理由

火災保険は非常に便利な制度ですが、すべての屋根修理や雨漏り被害に適用されるわけではありません。特に「経年劣化」や「メンテナンス不足」などは保険の対象外とされる代表的なケースです。火災保険はあくまで突発的な自然災害や事故による損害に対して補償するものであるため、日常的に起こる劣化や施工ミスに起因する損傷は補償外です。実際、多くの人が対象外のケースで申請し却下されてしまう事例が後を絶ちません。こうした誤認を防ぐためにも、火災保険が適用されない代表的な例を理解し、適用可否の基準を明確に把握することが重要です。

火災保険が使えない典型例

火災保険が使えないケースには明確な特徴があります。たとえば、屋根材の寿命によるひび割れや、コーキングの劣化による雨水の浸入などは「自然消耗・老朽化」とされ、補償の対象にはなりません。さらに、設計ミスや施工ミスによる不具合も「人的過失」に該当するため、保険会社から却下されます。実際、保険会社の審査では「突発性があるか」「自然災害による影響か」が重要視され、これらに該当しない損害は基本的に認定されません。事前に対象外となる典型例を把握しておくことで、申請の無駄を省き、より確実に保険金を受け取るための対策を講じることができます。

経年劣化やメンテナンス不足の場合

経年劣化やメンテナンス不足による損傷は、火災保険の補償対象外です。なぜなら、火災保険は「偶発的・突発的な事故による被害」を前提とした制度であり、老朽化による自然な損耗は予見可能な事象とされるためです。たとえば、築20年以上の屋根材が破損し雨漏りが発生しても、それが台風などの自然災害と無関係であれば保険適用は難しいです。また、日常的な清掃や補修を怠っていた記録があると、保険会社から「予防努力が不十分」と判断されることもあります。こうした状況では自己負担で修理する必要があるため、定期的な点検と補修を行うことで、将来的な保険申請の成功率を高めることが可能です。

自然災害以外の人的損傷や施工ミスの場合

火災保険は人的過失や施工ミスに起因する損害には対応していません。たとえば、業者による誤った取り付け作業や、施主によるDIY修繕の失敗で屋根に損傷が出た場合、それは保険対象の「偶発的事故」とは認められません。また、第三者による故意・過失(例:隣人が誤って瓦を破損)による損傷も、原則として加害者側の賠償責任となり、火災保険の補償外になります。保険会社は、損害の原因が人的であるか自然災害によるものかを厳格に審査するため、申請時には原因が明確である必要があります。このようなケースでは、火災保険に頼るのではなく、瑕疵保証や損害賠償請求など他の手段で対応を検討することが現実的です。

適用可否の判断基準と保険会社の審査ポイント

火災保険の適用可否は、保険会社による厳格な審査によって決まります。主な判断基準としては、「損害の原因が自然災害かどうか」「事故性があるか」「加入契約の補償範囲に該当するか」が挙げられます。審査の際、提出書類の記述や写真の内容、見積書の記載から損害の経緯が評価されます。審査を通過するためには、風災や雪災などの自然現象が原因であり、突発的に被害が発生したことを明確に証明する必要があります。加えて、契約している保険内容によっては、「風災は補償対象外」といった特約が付いていることもあるため、事前に補償条件をよく確認しておくことが肝要です。これらを把握しておけば、スムーズな申請につながります。

雨漏り修理業者選びの注意点と信頼できる業者の見極め方

雨漏り修理を火災保険で行う際、業者選びは成功の鍵を握ります。というのも、火災保険の申請には「原因の特定」や「見積書の正確さ」が必要であり、それらをサポートしてくれる信頼できる業者が必要だからです。反対に、経験の浅い業者や悪徳業者に依頼してしまうと、申請が通らなかったり、追加料金を請求されたりするリスクも高まります。火災保険を利用して修理費をカバーするには、保険対応の実績が豊富な業者に依頼することが重要です。事前のリサーチとチェック項目を押さえて、安心して依頼できる業者を見極めましょう。

トラブルを避けるための業者選定の基準

信頼できる修理業者を選ぶには、いくつかの明確な基準があります。まず、①火災保険申請のサポート実績が豊富であること、②見積書の内容が詳細かつ適正であること、③施工後の保証が明記されていること、④施工事例や口コミが確認できることが挙げられます。これらの基準を満たす業者であれば、火災保険申請に必要な書類作成の協力や、保険会社とのやり取りにも柔軟に対応してくれます。一方で、明らかに安すぎる見積もりや「すぐに保険金がもらえる」といった過度な営業トークを行う業者は要注意です。信頼性を見極めるためにも、複数業者の相見積もりを取り、比較検討することが大切です。

火災保険対応の実績がある業者の探し方

火災保険対応に慣れている業者は、申請に必要な書類の準備や写真の撮影などを熟知しており、依頼者にとって非常に心強い存在です。こうした業者を探すには、まず「火災保険申請サポート対応」と明記された業者をネットで検索する方法があります。また、Googleマップのレビューや、地元での口コミ、SNSでの評判も有力な判断材料です。さらに、「一級建築士事務所監修」「施工保証書あり」といった記載も信頼の目安になります。業者のウェブサイトに施工事例や保険対応実績が多数掲載されている場合は、実務経験が豊富である可能性が高いと判断できます。安心して依頼するためには、実績と公開情報の充実度を重視しましょう。

「保険申請サポート」をうたう悪徳業者の見分け方

近年、「火災保険申請を代行します」「申請すれば無料で修理できます」と過度な営業を行う悪徳業者が問題になっています。こうした業者の多くは、①保険金の一部を高額で請求する、②必要以上の工事を勧める、③契約後に連絡が取れなくなるなどのトラブルを起こしています。悪徳業者を見分けるためには、契約前に複数社の見積もりを比較し、極端に高い・安い金額を提示してくる業者を避けることが重要です。また、「保険が通らなければ費用は一切かかりません」といった営業文句も要注意。保険の申請・受給はあくまで契約者の責任であり、代行は法律上グレーゾーンです。信頼できる業者は、申請に必要な資料作成を「サポート」する立場であることを明確にしています。

契約前に確認すべき項目・質問例

契約前には、業者に対して具体的な質問を行い、その回答内容から信頼性を見極めることが重要です。確認すべき項目としては、①火災保険申請サポートの範囲、②見積書の内訳(材料費・人件費・工期など)、③施工後の保証内容、④過去の火災保険対応実績、⑤トラブル時の対応方針などが挙げられます。たとえば、「火災保険に関する申請経験は何件ありますか?」「実際に保険金が支払われた事例はありますか?」といった質問を投げかけることで、業者の実力や誠実さが見えてきます。曖昧な回答や説明をはぐらかす業者は避けた方が無難です。しっかりと説明し、書面で保証を明示してくれる業者を選ぶことで、修理も申請も安心して任せられます。

火災保険の支払い方式と保険金の支払例

火災保険を活用して屋根や雨漏りの修理を行う場合、保険金がどのように支払われるのかを理解しておくことが非常に重要です。なぜなら、支払い方式や支払額は、契約内容や損害の評価によって大きく異なるためです。申請した金額がそのまま支払われるとは限らず、「実費方式」や「見積方式」などの方式によって保険金額が決まります。また、免責金額や保険金の上限設定にも注意が必要です。実際の支払例や審査の基準を知っておくことで、自己負担の有無や期待できる補償額が把握でき、安心して申請手続きを進めることができます。

保険金の支払いまでの流れ

保険金が支払われるまでの流れは、申請から調査、審査、決定という明確な段階を経て行われます。まず契約者は、被害状況を確認し、保険会社に連絡します。次に必要書類(見積書・写真・事故報告書など)を提出し、損害鑑定人による調査が行われます。この鑑定結果をもとに保険会社が支払い金額を決定し、通常は契約者の銀行口座に直接振り込まれます。支払いまでの期間は、書類の不備がなければ2〜4週間程度が目安ですが、審査が複雑な場合は1ヶ月以上かかることもあります。迅速な支払いを受けるためには、事前に必要書類を正確に準備し、鑑定時にも立ち会うなどの積極的な姿勢が求められます。

よくある支払例と補償金額の目安

火災保険で支払われる金額は、損害の程度や補償内容によって変わります。以下に代表的な支払例と補償金額の目安を示します。

| 事例 | 修理内容 | 見積金額 | 支払保険金(目安) | 自己負担の有無 |

|---|---|---|---|---|

| 台風による瓦の破損 | 瓦交換+防水処理 | 45万円 | 約40万円 | あり(免責5万円) |

| 雪災による屋根の崩落 | 屋根張替+内装補修 | 120万円 | 約110万円 | あり(免責10万円) |

| 強風での雨樋破損 | 雨樋交換 | 20万円 | 20万円 | なし(免責0円契約) |

※免責金額や支払割合は保険契約によって異なります。

実際の支払金額はどのように決まる?

実際の支払金額は、提出された見積書や損害写真、現地調査の結果などをもとに、保険会社が算定します。保険会社は損害鑑定人による評価をもとに「修理が必要な範囲」「材料や工賃の妥当性」「保険契約上の補償限度」などを総合的に判断します。特に保険金は「見積額=支払額」ではなく、契約内容によって減額されることがあります。たとえば、免責金額(契約者負担額)がある場合、その金額を差し引いて支給されます。また、建物の築年数が古いと「時価払い」として減額されることもあるため、補償方式(再調達価額/時価)を事前に確認しておくと安心です。

自己負担額(免責金額)の影響とは

火災保険には多くの場合、一定の自己負担額(免責金額)が設定されています。免責金額とは「この金額までは自己負担してください」という契約上の規定で、たとえば「免責5万円」と定められていれば、見積金額が20万円だった場合、支払われる保険金は15万円になります。免責金額が高いほど月額保険料は安くなりますが、小規模な損害では保険が使えないケースが出てきます。一方、免責金額が0円の契約であれば、原則として全額が補償されるため、小さな被害でも保険申請が可能です。保険を上手に活用するには、自分の契約に設定されている免責金額を事前に確認し、自己負担額とのバランスを考えることが重要です。

雨漏り修理における火災保険活用の注意点とポイント

雨漏り修理に火災保険を活用する際には、いくつかの重要な注意点を押さえておく必要があります。というのも、適用条件を満たしていても、手続きの順序を誤ったり、必要な証拠を取り損ねたりすると、申請が却下されてしまう可能性があるからです。特に「修理を先に行ってしまった」「原因が不明確なまま申請した」などのケースは審査で不利になります。火災保険を無駄にしないためには、申請前の準備段階から正しい対応を心がけることが大切です。ここでは、申請時にありがちなミスとその対処法を紹介し、トラブルを回避するためのポイントを解説します。

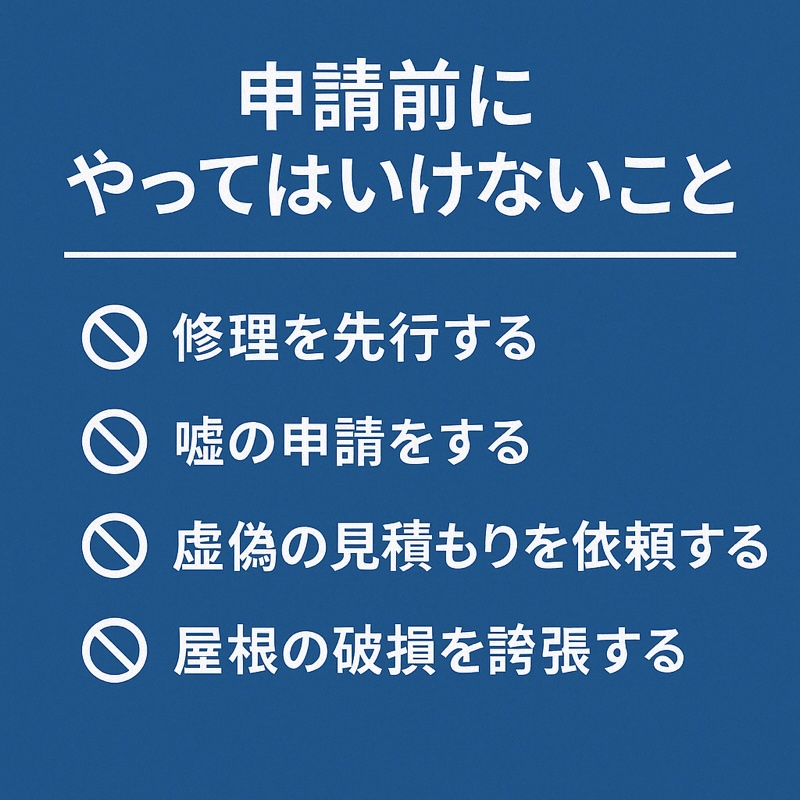

申請前にやってはいけないこと

申請前に最も避けなければならないのは、「修理を先に行ってしまうこと」です。というのも、保険会社は被害の現状確認を重視しており、修理後では被害の状況が把握できず、補償対象かどうかの判断が難しくなります。また、修理業者の請求書だけでは「原因が自然災害かどうか」の証明が不十分なこともあります。そのため、被害が発生したらすぐに現状を撮影し、修理業者に連絡を取る前に保険会社や代理店に相談することが推奨されます。焦って修理を進めると結果的に保険金を受け取れないことになりかねません。申請前は「現状維持」「証拠の確保」「保険会社への確認」を徹底しましょう。

修理後にトラブルにならないための対策

火災保険申請後に起こりがちなトラブルの一つが、「見積額と支払額の差異による費用負担トラブル」です。これは保険会社が査定の結果、一部の工事が対象外と判断した場合に発生します。こうした事態を避けるには、事前に「どの部分が補償対象となるか」を確認したうえで工事内容を調整することが必要です。また、契約書類や工事内容の説明を口頭だけで済ませず、必ず書面に残しておくことも重要です。さらに、工事完了後には施工状況の写真を残しておくことで、万が一の補償範囲の誤解などにも対応できます。修理後のトラブルを避けるには、業者とのコミュニケーションを密に取り、すべてを「証拠化」する意識が大切です。

修理前の記録保存の重要性

修理前の写真や動画の記録は、火災保険申請において不可欠な証拠資料です。なぜなら、火災保険では「実際の被害の有無」と「自然災害による損害であること」の証明が求められるからです。記録を残さないまま修理を行うと、申請の際に「本当に自然災害で損傷したのか?」と疑われ、結果的に申請が却下されるリスクがあります。撮影する際は、被害箇所の全体写真、アップ写真、雨漏りの痕跡、水の浸入経路、天井裏など、可能な限り多くの角度から記録しましょう。また、気象庁が発表している災害発生日の情報をスクリーンショット等で残しておくと、自然災害の裏付けとして有効です。確実な申請を目指すには、修理前の記録をしっかりと準備しておくことが重要です。

修理と申請のタイミングに関する注意点

火災保険の申請には「時効(請求期限)」があるため、修理と申請のタイミングも慎重に考える必要があります。多くの保険会社では、損害発生から3年以内が請求可能期間とされていますが、申請が遅れることで被害の証拠が失われたり、原因特定が困難になることもあります。また、修理を急ぎすぎて保険会社の鑑定前に工事を進めてしまうと、審査に必要な根拠が不足するリスクがあります。理想的なのは、修理前に保険会社へ被害報告を行い、現地調査や申請書類の準備を並行して進めることです。タイミングを誤らなければ、スムーズな申請と迅速な支払いが可能になります。

FAQ(よくある質問と回答)

経年劣化による雨漏りでも火災保険は使えますか?

経年劣化は火災保険の補償対象外です。

火災保険は「突発的かつ偶発的な自然災害」による被害を対象としており、屋根材の老朽化やメンテナンス不足による雨漏りは対象外となります。

申請前に修理をしてしまったらどうなりますか?

修理前の状態を証明できないと申請が通らない可能性が高いです。

保険会社は被害の現状確認を重視しているため、写真や見積書の証拠がないと支払いが拒否される可能性があります。

火災保険申請にはどれくらい時間がかかりますか?

通常は申請から2〜4週間で支払いまで完了します。

ただし、必要書類に不備がある場合や調査に時間がかかる場合は、1ヶ月以上かかることもあります。

修理業者はどのように選べばいいですか?

火災保険対応の実績が豊富な業者を選びましょう。

申請書類作成に慣れている業者であれば、スムーズな申請と正確な見積もりが期待できます。契約前には口コミや実績を必ずチェックしましょう。

まとめ

屋根や雨漏りの修理は高額になりがちですが、火災保険を正しく活用すれば、費用を大幅に抑えられる可能性があります。ただし、「どんな雨漏りでも保険が適用されるわけではない」ことを理解することが大切です。自然災害による突発的な被害であること、証拠がそろっていること、保険の補償範囲に該当していることなど、いくつかの条件をクリアしなければなりません。

また、申請の順序や証拠の取り方、修理業者の選定にも注意が必要です。誤った手順を踏むと、保険金が支払われなかったり、余計な出費が発生するリスクがあります。特に「修理を先にしてしまった」「業者に全て任せた結果トラブルになった」という声は後を絶ちません。

だからこそ、事前の知識と正しい対応が重要です。本記事でご紹介したポイントを押さえれば、火災保険を安心して活用できるはずです。もしもの時の備えとして、ご自身の保険内容を今一度確認しておくことをおすすめします。