持ち家で築10年以上の戸建ての場合は、100万円以上を火災保険の給付金として受け取れるケースもあります。

給付金の対象者か確認する場合は、無料の自動診断をおすすめします。

↓↓クリックすると簡単に確認できます

持ち家の戸建を購入する際に火災保険に加入したけど、一度も申請せずに保険料だけ納めている人が多いかと思います。

給付金は、築年数が経過した住居(持ち家の戸建て)であれば受け取れる可能性が高くなります。

特に、築10年以上の戸建であれば持ち家の給付金の受給率が高くなる傾向があります。

よって、火災保険の給付金を申請しないと、保険料の払い損になる可能性がございます。

内容を簡単確認

火災保険の給付金とは

火災保険の給付金は基本的に

- 損害保険金

- 費用保険金

で構成されており、

- 自然災害の被害

- 不測かつ突発的な事故(破損・汚損など)

を申請することでもらえる保険金の総称です。

本当に、火災保険の給付金の対象者なのか?怪しい!詐欺ではないのか?と不安になる方も多いですが、実際に調査をしてみるとそもそも気付いていなかった被害があるという事例が多数存在します。

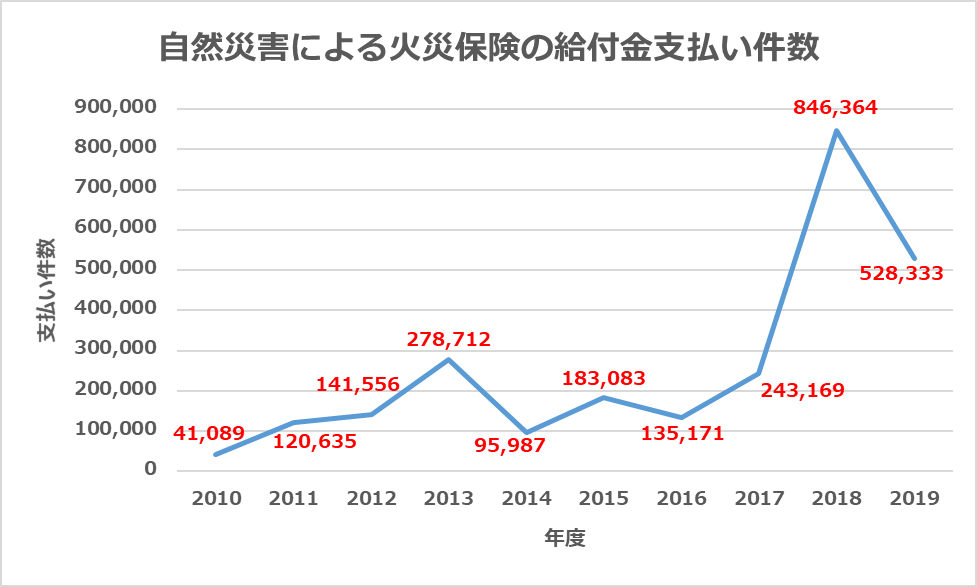

「火災保険の給付金」の支払い件数は?

実際に、2010年度~2019年度までの火災保険給付金支払い件数は以下のようになっています。

給付金支払い件数増加中→→→

| 年度 | 自然災害による持ち家の給付金(火災保険給付金)支払い件数 |

|---|---|

| 2010年度 | 41,089件 |

| 2011年度 | 120,635件 |

| 2012年度 | 141,556件 |

| 2013年度 | 278,712件 |

| 2014年度 | 95,987件 |

| 2015年度 | 183,083件 |

| 2016年度 | 135,171件 |

| 2017年度 | 243,169件 |

| 2018年度 | 846,364件 |

| 2019年度 | 528,333件 |

2018年度を境に、急激に支払い件数が増えていますが、2018年、2019年に発生した大型台風の影響が大きいといえます。またそれをきっかけなのか、火災保険給付金の認知度も上がったようで給付金の支払い件数は2022年現在も高いと想定されます。

※参照元:損害保険料率算出機構(P24)

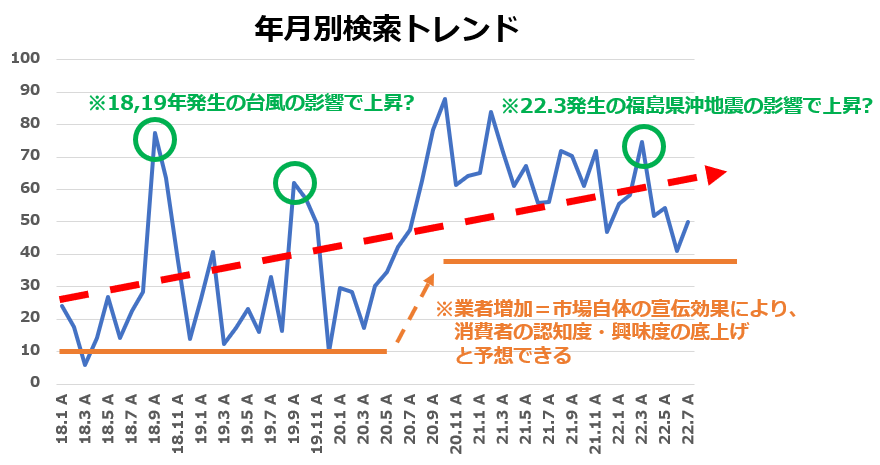

「火災保険給付金」の認知度は?

このグラフは、Googleトレンドの『火災保険申請』の検索トレンドです。2018年~2022年の数値ですが、右肩上がりでトレンドが上昇していますね!

それだけ、火災保険契約者の持ち家の火災保険給付金の申請が行われており、一度も使ったことがない方は、自宅も対象なのか無料診断することがおすすめと言えます!

火災保険給付金の内訳は?

民間の保険会社の場合「火災保険の給付金」は、下記の2つから構成されています。

- 損害保険金:補償対象の「建物・家財」に損害が生じた場合、その損害に対して支払われる保険金

- 費用保険金(通称、見舞金):建物・家財の損害とは別で発生する、「その他の費用」を手助けする保険金

火災や自然災害だけでなく、盗難や事故の損害補償として、火災保険の給付金を受け取ることができます。ただし、経年劣化の被害では給付金は受け取れません。

また、被害だけでなく、被害が生じたことで発生した費用を賄うための費用保険金も受け取れます。また、特約により、受け取れる給付金が増えることもあります。

「必ず貰える」と主張する業社は、詐欺業者で怪しい可能性がございます。

自分の状況に合わせて特約を追加することで、補償内容や範囲を改善することができる、オプションのようなものです。

特約を使うことで、自分に合った最適な補償にカスタムできます。

損害保険金とは(火災保険給付金の一部)

下記の被害による損害に対して支払われるのが損害保険金です。

- 火災、落雷、破裂、爆発

- 風災、雹災、雪災

- 水災

- 外部からの物体の落下・飛来

- 騒擾(そうじょう)

- 盗難

- 不測かつ突発的な事故

自然災害、騒擾(集団による暴動や破損行為)や盗難による被害も補償してくれます。

家財補償も入っていると、壁にぶつかり穴が空いてしまった場合や、子供がテレビを壊してしまった場合など、予測できない被害として、損害保険金を受け取ることができます。

繰り返しになりますが、経年劣化の被害は、火災保険給付金の対象外となりますので、ご注意ください

↓損害保険金はこのように表記されます。

見舞金(費用保険金)とは

費用保険金は、損害保険金の他に発生する様々な費用を補償してくれます。

保険会社によって異なりますが、主に下記の費用保険金があります。

- 臨時費用保険金

- 地震火災費用保険金

- 凍結水道管修理費用保険金

- 残存物片づけ費用保険金

- 失火見舞費用保険金

- 修理付帯費用保険金

- 特別費用保険金

- 損害防止費用保険金

被害箇所の修繕に関する費用ではなく、その他の様々な費用に関しても補償してくれます(例:家が全壊し、一時的に家にすめない場合のホテル代に対する保険金)。

寒い地域によくありますが、水道管が凍結し破裂や破損した場合の補償や、被害を受けた補償対象の残存物の片づけ費用も補償してくれます。

↓費用保険金はこのように表記されます。

特約について

特約を追加することにより、損害保険や費用保険の補償の範囲を広げてくれます。

- 賠償の対する特約

- 損害保険金とは別で補償される特約

- 損害保険金とは別で、建物や家財に補償される特約

自分にあった特約をつけることで、実際に被害にあった場合、多額の給付金を受け取ることができます。

火災保険給付金の対象者は?築10年以上が対象?怪しい詐欺ではない?

実際の火災保険給付金の金額は、人によって大きく異なります!

イメージとしては、持ち家で築10年以上の戸建てと仮定すると「50~120万円程度」が多いイメージです!とはいえ、以下の支払い例のように100万円や200万円を越える事例も当然ありますし、逆に数十万円という事例もあります。ただし、多くのお客様が最初は、

- 自分の物件も火災保険給付金がもらえるとは思ってなかった

- 10年以上住んでいたが被害があるのも気付いていなかった

- 気付いていても火災保険が適用されるとは思っていなかった

- 怪しい!詐欺かも!と思っていたけど、安心して受け取れた

というように、半信半疑の方が多いです。

リペマでは、持ち家の給付金の事例も多く掲載しております。是非ご覧ください。

半信半疑の方は、をご利用するのが、おすすめです!

火災保険給付金の内訳(2019年度)

横にスワイプ出来ます→→→

| 事故の内訳 | 給付金支払い件数 | 保険金額(桁:千万) |

|---|---|---|

| 火災、破裂・爆発 | 7,165件 | 35,774,797円 |

| 落雷 | 29,048件 | 9,315,705円 |

| 風災・雹(ひょう)災 | 507,309件 | 412,395,467円 |

| 雪災 | 36,851件 | 23,363,809円 |

| 水災 | 20,689件 | 111,027,251円 |

| 水濡れ | 47,281件 | 31,464,468円 |

| その他(室内被害など) | 210,503件 | 37,776,467円 |

| 合計 | 858,846件 | 661,117,966円 |

※参照元:損害保険料率算出機構(P57)

このように、台風や雹の影響で「屋根など」に被害を受けたり、

その他(室内被害など)に分類される、床に物を落として発生した傷や、引っ越しのときにぶつけて発生した壁紙の破れや、壁の穴といった「実は火災保険の対象となる被害」に火災保険申請を活用し、火災保険給付金を受け取っている事例が多々あるといえます!

>>【雹で家の屋根が壊れた方必見】雹(ひょう)の被害は火災保険の対象です!

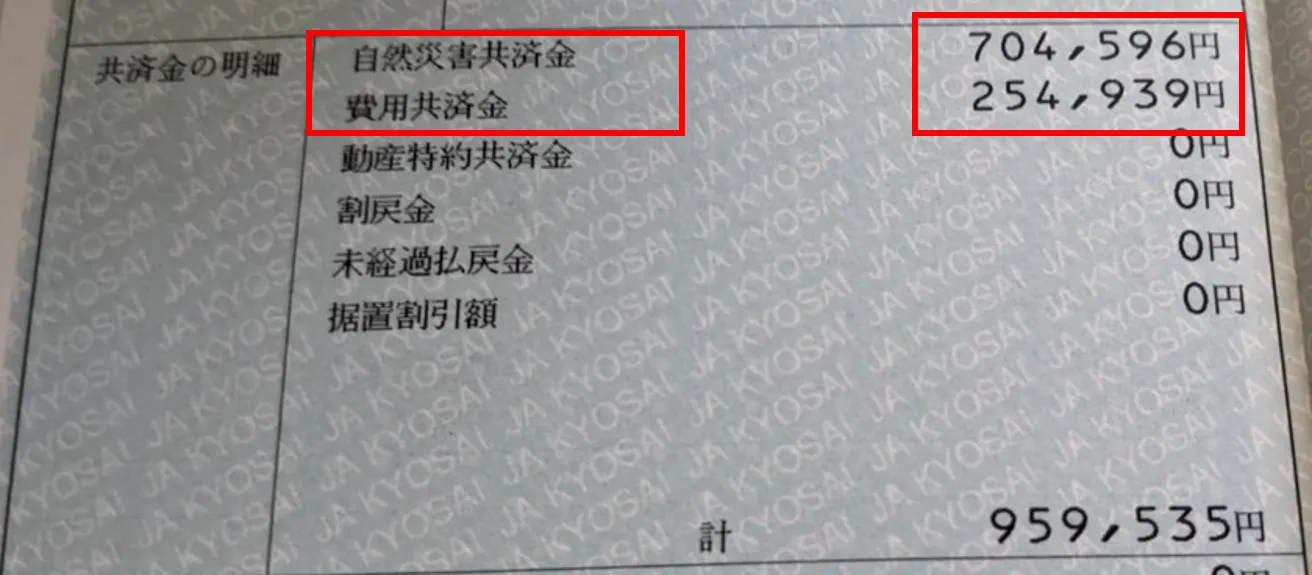

共済保険における火災保険給付金とは

共済保険についても、基本的に補償内容は民間会社のものと同じで、名前や補償される金額が違うだけのものが多いです。

共済保険における火災保険給付金は主に下記2つの共済金で構成されています。

- 火災等共済金

- 見舞共済金

※共済の種類により、上記の名称が違うこともあります

また、共済にも「JA共済、都道府県民共済、COOP共済(全労済)」など様々な種類があり、それぞれ名称ももちろんですが、火災保険給付金の支払額の決定方法も異なります。

↓【共済】火災保険の給付金はこの様に表記されます。

火災等共済金

主に、自然災害ではない被害を補償してくれるのが、火災等共済金になります。

補償対象は下記の通りです。

- 火災

- 破裂や爆発

- 車の衝突

- 飛来物や落下物の損害

- 落雷

- 水漏れ

- 突発的な第三者の直接加害行為

火災や爆発、落雷や飛来や落下による損害などを補償してくれます。

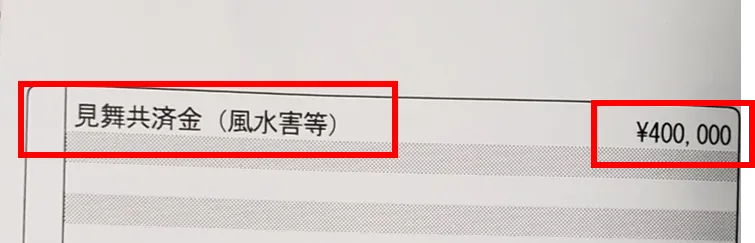

見舞共済金

主に、火災等共済金でカバーできない被害(主に自然災害)に対して支払われます。

持ち家の給付金(火災保険の給付金)の対象は下記の通りです。

- 強風や突風

- 台風や暴風雨

- ひょう災

- 雪災

- 洪水

- 雪崩

- 高潮や高波

火災保険申請においては、主に風災(台風)被害や雪害において見舞い共済金がおります。

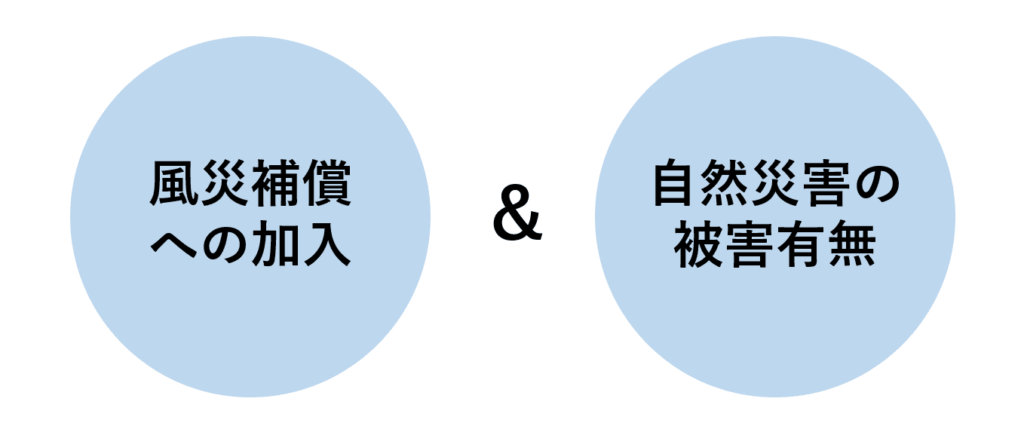

火災保険給付金の対象者は?

もちろん、火災保険に加入している全員が持ち家の給付金(火災保険給付金)をもらえるわけではありませんが、下記条件に当てはまる方は、対象となる可能性が高いです。

- 風災補償に入っている(他にも、破損汚損など…)

- 自然災害による被害や、補償対象の被害がある

保険会社に被害を申請し、被害を認めた場合に持ち家の給付金がもらえます。

被害の自覚が無い方でも、経験豊富な申請サポート業者が現地調査することで被害が見つかった、というケースも非常に多いです。

実際にリペマでも、「被害があるか分からない」というお客様がほとんどですが、多くの方が火災保険給付金を受け取っています。

※経年劣化の被害は持ち家の給付金を受け取れません

例えば、こんな被害は火災保険給付金を受け取れる可能性があります!気付いていないお客様も多くいます!

※保険適用には、指定の補償に入っているかなどの条件がある場合がありますが、自動診断で事前に給付金対象か確認可能です!

- ドアが壁にぶつかり穴があいた(肘があたって穴があいたetc)

- 物を落として床に傷がついた

- 子供が壁紙に落書きしてしまった

- 家具の移動中に壁にぶつかりクロスが破れた

- 子供がおもちゃを投げて「テレビ(エアコン、食洗機etc)」が壊れた

- 化粧品(物etc)を落として、洗面台が割れてしまった

- トイレ(洗面台etc)から水漏れが発生し、フローリングやクロスが水濡れしてしまった

- 台風で屋根に被害(屋根材が割れたetc)が発生し、雨漏りが発生した

- 物置が雪の重みで凹んでしまった

- 雨樋が雪の重みで歪んでしまった

- 物が飛んできて、玄関タイルが割れてしまった

- 物が飛んできて、カーポートの屋根が割れてしまった

- 台風後に物があたったらしくドアの開きが悪くなった

- 台風後にテレビアンテナが曲がってしまった

- 自分の車を自宅フェンス(柱etc)にぶつけてしまい曲げてしまった(※車自体は自動車保険になります)

- 恐らく近所の子供のいたずらか、誰かの車などがぶつかりフェンスが曲がってしまった

その他にも、『え?それも火災保険の給付金おりるの?』と言われるような被害例も多々存在しています!自宅の「本当にこんな被害も対象なの?火災保険給付金もらえるの?」というような質問も何でも無料相談でお答えしております!

火災保険給付金の対象者は「築10年以上」の持ち家の戸建て?

結論、築10年以上でなくても問題ははありません。

保険対象時期の被害の場合、築5年以上でも新築でも火災保険給付金を受け取ることができます。新築でも、火災保険に加入した次の日に被害を受けたら、築10年以上の持ち家と同様に火災保険給付金を受け取れる可能性があります。

ただし、多くの申請サポート業者が「築10年以上の物件」を条件にしていますが、築10年以上の場合は「申請できる被害が見つかりやすい」のが理由と考えられます。

リペマでは、基本どのような物件でも、現地調査可能です。ご自宅が、築10年以上で火災保険の給付金をもらえるか気になる方は、ご相談ください。

他社の多くは『築10年以上』の持ち家(戸建て)だけ対応しているケースも多いです。不安な方は、対応可能な業者を比較して提案させていただきます!

住宅ローンの火災保険でも、火災保険給付金はもらえる?

戸建てを購入する際の住宅ローンを組む時に加入した火災保険でも、火災保険給付金を受け取れる可能性はあります。補償内容も同じなので、全く問題ありません。

火災保険給付金に、住宅金融支援機構の質権が設定されている場合でも問題ありません。

通常は保険会社からお客様に火災保険給付金が振り込まれますが、保険会社から住宅融支援機構に振り込まれ、住宅融支援機構からお客様に保険金が振り込まれる、という流れになるだけです。

※住宅融支援機構が間に入る、というだけで、給付金が振り込まれるのが遅くなるだけです。

火災保険給付金をもらうデメリットはある?

結論、持火災保険給付金をもらうことによるデメリットは無いと言えます。

むしろ持ち家が被害にあってから3年以内に申請しないといけないなどのルールがあるため、被害が発生してしまったら早めに火災保険給付金を貰うための保険申請手続きを行いましょう。

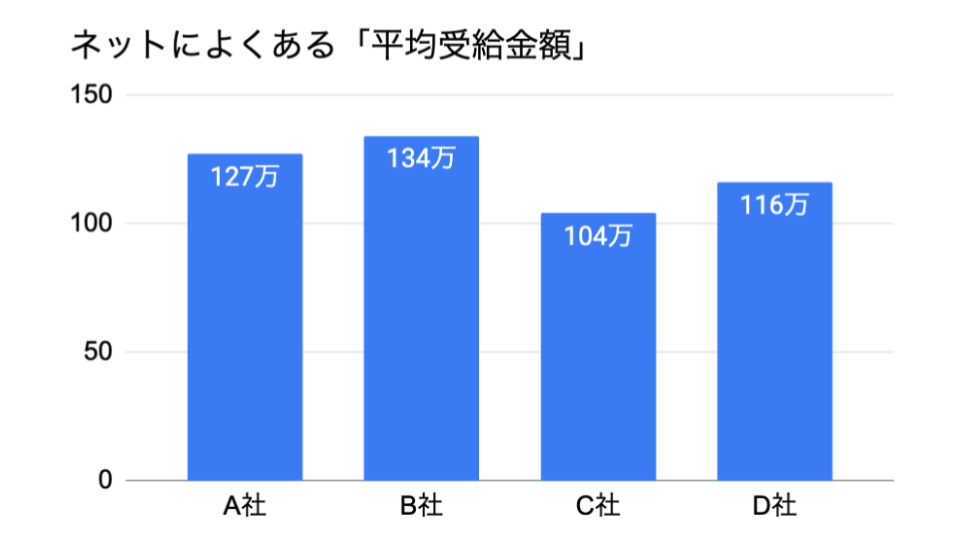

火災保険給付金はいくらもらえる?100万円以上もらえる?

持ち家で戸建ての平均受給金額は、80万円〜120万程度になります。ネットによくある「築5年以上なら平均〇〇万円もらえる!」、「築10年以上なら平均〇〇万円おりてます!」などの、怪しい広告や詐欺にあたる記事が多いですが、平均受給率を強調している申請サポート業者には注意が必要です。

※2021年7月リペマ調べ

多くの会社が誇大表現する詐欺広告をしており、他社と比べてアピールできる強みがないため、持ち家の給付金(火災保険給付金)の平均受給金額を全面に押し出しているのではないかな?と思います。

申請サポート業者によって、平均金額を算出するための条件が全く違うためです。

平均給付金額を上げるために、下記のようなケースが多いです。

- 築10年以上の物件の平均金額

- 持ち家の戸建てだけではなく、マンションやアパートを含む平均金額

- 給付金額に、地震保険も加算されている

被害が見つかりやすい物件のみを対象にしたり、持ち家の給付金(火災保険給付金)の平均金額とアピールしていても、「火災保険と地震保険の合計給付金」であることが多いです。

また、マンションやアパートは戸建て物件とは異なり、数千万円の給付金がおりるケースもあります。

戸建てだけでなく、高額でレアケースのマンションやアパートを含めることで、平均金額を底上げしていることもあります。

上記のようなトリックもあるので、自社の平均給付金額を強調する怪しい会社には注意をしましょう。

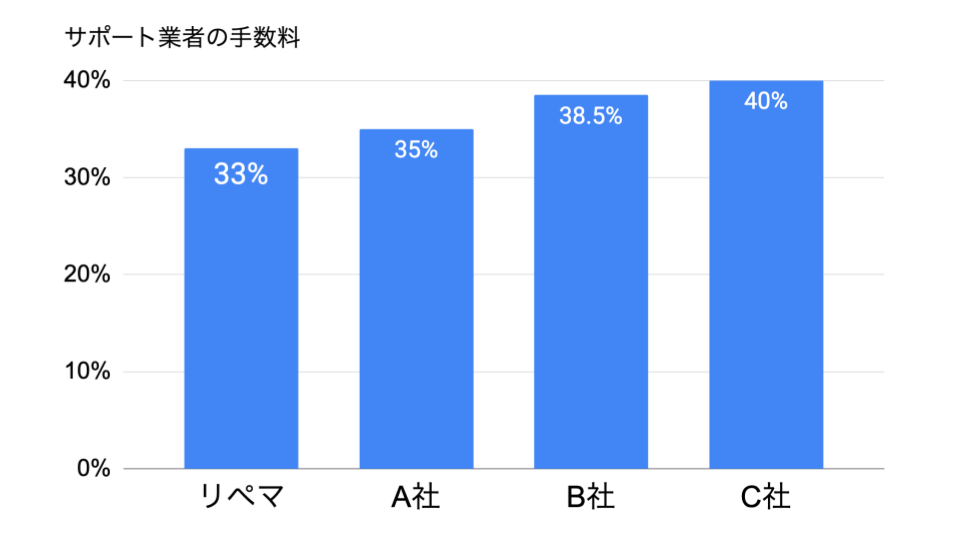

火災保険給付金の手数料とは?

火災保険申請を申請サポート業者に依頼する際、持ち家の給付金(火災保険の給付金)の給付金額に応じて申請サポート手数料が発生します。

申請サポートの手数料は、申請サポート業者によって異なります。中には、手数料が60%の業者もありますが、大半の業者の手数料は33%(税込)〜44%(税込)だと思います。

もちろん手数料が安いことも重要ですが、一番重要なのは手残り金になります。手数料も安くても、そもそもおりる火災保険給付金が少ない場合は手残り金も少なくなってしまいます。

もちろん手数料が安いことも重要ですが、一番重要なのは手残り金になります。手数料も安くても、そもそもおりる火災保険給付金が少ない場合は手残り金も少なくなってしまいます。

火災保険は給付金がおりるまでに、1~2ヶ月程度かかるケースも多いので、調査会社とのコミュニケーションを行う回数も多く、ストレスなく進める事業者を選ぶことも大切です。

火災保険給付金の申請方法

火災保険給付金の申請方法は、自分で申請するか、申請サポート業者に依頼するかの2パターンあります。

自分で申請するのは、申請できる被害を見落としてしまったり、保険会社への説明も全て自分で行わないといけないため、工数や手残り金を考慮するとお勧めできません。

申請サポート業者に依頼する時の流れは下記の通りです。

安全が確保できている際に、被害状況の確認から行いましょう。

※被害の自覚症状がない場合はSTEP2へ(実際リペマにお問い合わせ頂いた多くの方は被害の自覚症状がないお客様です)

火災保険申請サポート業者は非常に多いため、どの業者がご自身に合うか判断は非常に難しいです。

そのような場合はリペマの一括比較にて、火災保険申請サポート業者の比較をすることをお勧めします。

現地調査をすることによって被害箇所と被害原因を特定し、火災保険給付金受け取りの際の証拠として使うことができます。

また、調査終了後に見積書の作成など申請に必要な書類の一部を作成致します。

保険会社の連絡内容は

- 火災保険を契約している契約者の名前

- 被害にあった日時や場所

- 被害状況や原因

などが聞かれます。

しかし、保険会社から鑑定人が派遣される場合もあれば、されない場合もあると言うことを覚えておくと良いでしょう。

保険会社とのやりとりはここで終了となります。

手数料の支払いまで完了しましたら、給付金受け取りまでの段取りは全て完了となります。

火災保険申請サポート業者に依頼する際に一番重要なのは、自分に合った申請サポート業者を選ぶことです。

ただ、自分にあった申請サポート業者を選ぶことといっても

- 火災保険申請サポート業者の数が多すぎてどれがいいかわからない

- 自分にあっている業者なんて実際に見つけられるの?

- 築10年以上ではないけど築5年以上なので申請したい

など、様々な不安や疑問もあるでしょう。

そのような『リペマ』にて一括比較をすることをお勧めします。

対象物件の都道府県で、実績の豊富な申請サポート業者のことです。例えば、関東で経験が多くても、関西では経験が少なく保険金が全然おりない、というケースは多いです。

その地域で直近3年間どのような台風や地震があったのか、その災害をどのように保険会社に説明し保険金をおろしたのか、などの地域ごとのノウハウや実績が多い申請サポート業者であれば、高額な火災保険給付金を受け取れる可能性があります。

火災保険給付金はいつまでに申請すれば良いのか?

火災保険で貰える持ち家の給付金においては、時効と言われる申請期限が存在します。

申請期限としては、被害にあってから「3年」と定められています。3年を過ぎると申請すら出来ないのかと言われるとそうではなく、申請はできるが、なぜ申請が遅れたのか(遅延理由書)の提出を求められたり、申請したが「3年を過ぎているから」承認できないと却下されるケースがほとんどです。

リペマのお客様でも、そもそも最近火災保険が使えると知ったから相談したけど、3年が過ぎていたというケースも多少存在します。

まずは、被害があるのか、その被害は3年以内の被害なのかを専門家に調査してもらい判断することをおすすめします。

火災保険給付金は詐欺?怪しい?

火災保険申請サポート業者は年々増加していますが、それに伴い悪徳業者による詐欺やトラブルも増加しています。それによって、「持ち家の給付金は怪しい・詐欺だ」という印象を抱いている方も多いと思いますが、正しく申請をする上では全く問題なく、火災保険の給付金を受け取るのは保険契約者の正当な権利と言えます!

ちなみに…よくある給付金詐欺の事例や申請トラブルは下記になります。

- 家をわざと壊して、自然災害による被害だと嘘をつき申請をする

- 契約内容をしっかりと説明しないのに、契約を迫ってくる

- 特定商取引法に基づく表記がない

- 修繕まで必須の契約を迫る

- 契約前に現地調査にいく

悪徳業者はお客様に説明をあまりしないで、契約を迫ることが多いです。

特に、契約前に現地調査にいく火災保険申請サポート業者には注意しましょう。

現地調査時に契約を迫ったり、説明をほとんどせずに、契約書を渡してくる悪徳業者に依頼してしまうと、思わぬ詐欺やトラブルに巻き込まれることがあります。

火災保険給付金に税金はかかる?確定申告は必要?

- 個人所有:給付金に対して税金は発生しないため(非課税)、確定申告も『不要』です。

- 法人所有:給付金に対して税金(法人税)が発生するため、確定申告が『必要』です。

個人所有の物件(持ち家)は、法人と異なり他の方(役員など)への報告相談なども不要なため、使い道は自由に家主が決められると言えます。

火災保険給付金は自分で申請できる?

答えは、「YES」です。

というのも、火災保険自体は本来自動車保険などと同じ様に基本は自分で保険屋さんを呼び対処してもらうのが理想形です。

しかし、火災保険に関しては「自動車事故と異なり、事故をオンタイムで目撃出来ていない」ケースも多く、お客様と保険会社間で主張が食い違う事例もあると耳にします(お客様の声から参照)。つまり、素人(お客様)vsプロ(保険会社)の構造になり、自動車保険とは異なり、被災した原因が分かりにくいケースや、普段は見ない箇所での被害(屋根など)が多いため、プロに「これは保険対象外です」と言われた場合、素人からすると素直に「そうですか…」と認めざる追えない場合が多くなると感じると思います。

火災保険給付金を自分で申請する時のポイント

- 火災保険会社に「被害原因・時期を根拠を持って」説明できる人

- 火災保険会社に「家全体を見て下さい」と伝えられる人

- 被害が明らかな場合(むしろ直接依頼の方が良いと思います)

であれば、自分でやるのも良いかなと思います。

ただし、大前提として保険会社は、

- お客様から言われないと調査には来ません

- 調査してと伝えても「被害箇所はありますか?いつの被害ですか?など」と聞いてきます

- 言われた箇所以外は調査してくれない人も多いです

上記の対応をしてくるケースも多いので、上記の対応も出来ることが必須です。

火災保険申請サポート会社は、この対応(家全体の調査など)を頻繁に行っているため、結局手残り金(給付金ー手数料)を最大化するために、火災保険申請サポート会社を通して、「火災保険の給付金」を受け取る手段もアリということになります!

ただし、被害が明らかな場合は、スピード感も大切だと思うので、手数料もかからない保険会社に直接連絡をおすすめします。

火災保険給付金の平均給付金額が高い会社がおすすめですか?

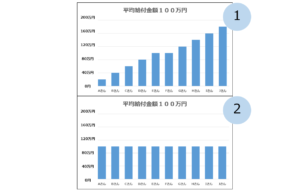

これは、正直重要ではないと思っています。理由としては、時期や数値の算出方法によって、平均給付金はいくらでも書き換えが可能です。大型台風やなどの大災害があると、金額は上がりますし、築年数を制限すれば高くるし、マンションなどの大型物件を取り扱っていると、高くなります。例えば、平均給付金を100万円とすると、以下のグラフは全て平均給付金は100万円になります。②のように、全世帯が100万円降りることを想像してませんか?リペマも、通常の一軒家だけに絞っても、約20〜500万などの差分があります。なので、自分の状況と希望にあった調査会社を選ぶ事をお勧めします。

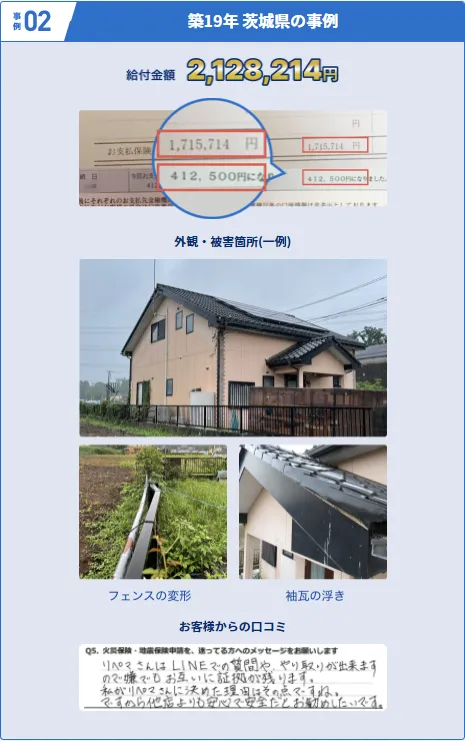

火災保険給付金の対象者の事例

リペマの利用者の中で、火災保険の給付金(持ち家の給付金)申請対象と調査で判明し、本当に給付金がもらえた事例をご紹介します。

築年数10年以上の戸建ての持ち家や、アパートだけではなく、それ以下例えば築7年程度でも被害があり持ち家の給付金(火災保険給付金)がおりている事例が多数あります。

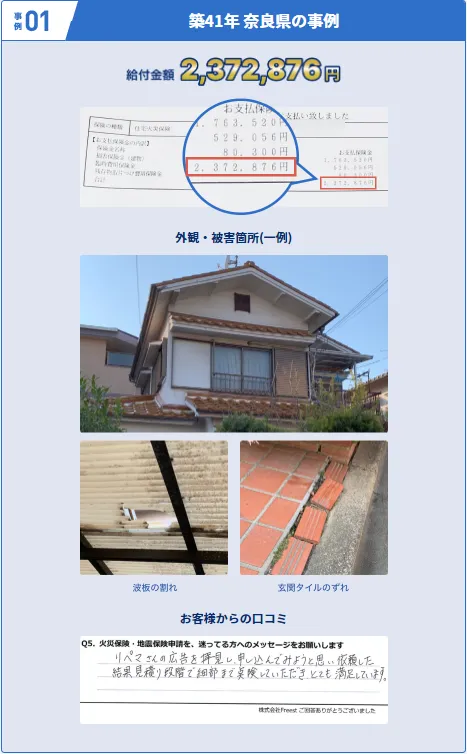

築10年以上の戸建ての持ち家の給付金の事例

玄関タイル割れ

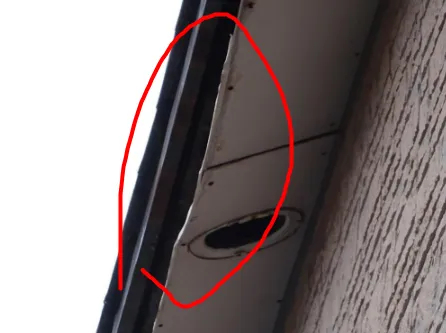

屋根被害起因の雨漏り被害

飛来物起因の樋の破損

この様に、被害がはっきりしているケースも存在します。とくに雨漏りなどが起きている場合、経年劣化の可能性もありますが、屋根など複数箇所に被害あり、給付金が200万円を越えるケースもあります。

雪災による持ち家の給付金の事例

軒天の変形

排気管の凹み

倉庫の変形

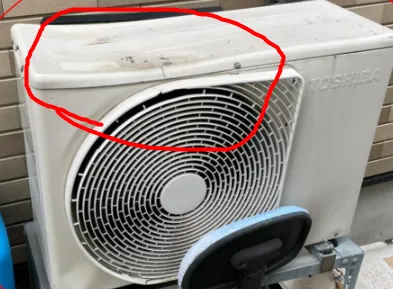

エアコン室外機の破損

雪災は特に、北海道や東北エリアで発生しがちです。豪雪エリアでは基本雪対策がされていますが、このように「変形」といった被害が多々発生します。破損部が複数に渡るケースも多く、給付金100万円超えなどの高額になりがちです。

風災による持ち家の給付金の事例

窓枠の破損

窓ガラスの割れ

外部電源カバーの割れ

屋根瓦の破損

風災は、窓ガラスのように気づくことが出来る被害と、知らぬ間に発生していた屋根などの被害があります。特に屋根は気づかない上に、いざ修繕となった際に「足場」設置などの費用が発生するため、高額になりがちです。となると、被害が認められればもらえる給付金額も大きくなります。しっかりと火災保険給付金をもらえるように調査し申請を行いましょう。

\いくら助成金がもらえるか診断できる/

室内の被害の持ち家の給付金の事例

フロアクッションの破損

フローリングの傷

壁紙の穴

室内の被害は、小さいものから大きいものまで様々な内容があります。ただし多くの人が火災保険で給付金をもらえると知らずに放置している傾向にあります。給付金は被害発生後3年以内の被害しかもらえないので、急ぎ調査し申請することを心がけましょう。

火災保険給付金|Q&A

火災保険給付金をもらえる条件は?

「風災補償が入っている・自然災害による被害や、補償対象の被害がある」が、火災保険給付金をもらう上で重要な条件になります火災保険の給付金を最大化するについてはこちらを御覧ください。

火災保険給付金はいくらもらえる?

持ち家で戸建ての場合の火災保険給付金の平均受給金額は、80万円〜120万程度になります。ネットによくある「平均〇〇万円もらえる!」、「平均〇〇万円おりてます!」などの、火災保険申請サポート業社の怪しい広告や記事が多いですが、平均受給率を強調している申請サポート業者は詐欺の可能性がありますので注意が必要です。火災保険の給付金を最大化するについてはこちらを御覧ください。

火災保険給付金の手数料とは?

火災保険申請をサポート業者に依頼する際、申請サポート手数料が発生します。申請サポートの手数料は、申請サポート業者によって異なります。中には、手数料が60%の業者もありますが、大半の業者の手数料は33%(税込)〜44%(税込)が多い印象です。リペマは一括比較することで、元々が高い手数料の提携会社であっても手数料が安くなる特徴があります。

築10年以上の持ち家に住んでいないと火災保険給付金は受け取れない?

持ち家が築10年以上でなくても受け取れます。ただし、給付金の対象となる被害が築10年以上の場合は見つかりやすいというだけです。

まとめ | 火災保険給付金は申請すればもらえる!怪しくない!

- 火災保険給付金は火災保険申請するともらえるお金

- 火災保険給付金は、損害保険金、費用保険金(見舞金)で構成されている

- 火災保険給付金を受け取ることは、火災保険契約者の権利である

- 経年劣化の被害は火災保険給付金の対象外である

- 火災保険給付金は3年以内におきた被害が対象である

- 「築10年以上だけもらえる給付金」という認識は間違えである

- 被害の自覚がなくても、火災保険給付金をもらえる可能性はある

- 事実とは異なる誇大広告をしている怪しい詐欺業者に注意しよう

- 給付金(手残り金)を増やすためには、手数料が安く自分にあった業者を選ぼう