火災保険は、自然災害や偶発的理由による被害が補償され、給付金を受け取ることが出来ます…ただ、『本当にそんな美味しい話があるの?怪しい!デメリットはないの?』と聞かれる機会もありますので、火災保険の給付金を受け取るデメリットについて解説します!

↓↓クリックすると簡単に確認できます

結論で言ってしまえば、火災保険の給付金を受け取っても特段大きなデメリットは無いと言えます。使っても、『修繕義務はない・個別に保険料は上がらない・何度も使える(細かなルール有)』というのが理由の大半ですが、火災保険会社に一度申請した箇所を修繕しなかった場合は同じ箇所の再申請は出来ないなどのルールもあるので、まずは、無料で相談することをおすすめします!

※修繕しないことを推奨しているわけではございません。

内容を簡単確認

火災保険の給付金をもらうデメリット

火災保険の給付金を受け取ることにデメリットはないと言えます!そもそも、被害がある状態で火災保険を使い給付金を受け取ることは正当な権利です。むしろ、給付金を受け取らないことで修繕費が全て自腹になることのほうがデメリットなので、使わないと損です。

火災保険を使うとどうなる?保険料上がる?

火災保険の特徴として、

- 火災保険は使っても自動車保険のように個別に等級ダウンや保険料が上がることはない

- 申請回数に基本制限もないため、被害にあった際は何回も火災保険を使うことができる

- 個別に保険料が上がることもなく、何度でも火災保険申請が可能

- 修繕義務がないので、修繕の必要性の有無で修繕判断ができ、他の事に火災保険の給付金を使っても問題ない

以上4つの理由が火災保険の給付金を受け取ることがデメリットになることは無いと言える大枠の理由です。(4についての補足:利用用途は自由ではありますが、保険会社さんもあくまで修繕のためにお金を支払っているので、生活に支障が出るような被害は修繕をおすすめします。修繕しないことを推奨しているわけではございません。)

火災保険を使うデメリットはないが、注意点はある

火災保険を使うデメリットはありませんが、火災保険の給付金を申請をする上での注意点があります。具体的な注意点としては以下の4つになります。

- 一回で支払われる給付金が限度額の8割以上の場合、火災保険の契約は終了になる

- 被害箇所を修理しなかった場合、再度被害に遭った際に同じ箇所の火災保険申請はできない(修理をすれば同じ箇所の申請もOK)

- 火災保険の給付金の受け取りは平均30日前後かかる

- 火災保険を使っても給付金を受け取れない可能性もある

- 悪徳業者による詐欺行為に巻き込まれるリスクがある

以下に詳細を記載します。

一回に支払われる火災保険給付金が8割以上に達したら火災保険の契約は終了になる

火災保険の一回で受け取る給付金が限度額の8割に達した場合は、火災保険の契約は終了になります。8割以上受け取ることができるという場合、火災保険の契約できる家がない(全損で住める状態ではないから契約物件がないということと、ほぼ同義)と扱われるため、火災保険の契約が終了になります。ただし、全損などの被害に遭わない限りなかなか8割には達することはありません。安心して火災保険を使っていただいて大丈夫です。

被害箇所を修理しなかった場合、再度被害に遭った際に同じ箇所の火災保険申請はできない(修理をすれば同じ箇所の申請もOK)

火災保険を使って、火災保険給付金を受け取った箇所を修繕しなかった場合、該当箇所の被害が悪化したりした場合でも、同じ箇所の火災保険の申請をすることはできません。この場合は火災保険の重複申請としてみなされるため、火災保険の申請をすることはできません。ただし、修繕が行われていた場合は、全く同じ箇所であっても火災保険申請可能となります。また、別箇所であれば修繕をしていない場合でも火災保険は使えます。

給付金の受け取りは平均30日前後かかる

給付金を受け取ることができるのは申請してから30日前後となっています。ただし、被害状況などが写真で簡単にわかるほど大きな被害の場合は給付金は早く受け取れますし、実際に鑑定人が調査をしに来る場合などは30日を超える場合もあります。

火災保険の申請をしても給付金を受け取れない可能性もある

火災保険申請をした際に、保険会社から調査に来た鑑定人の調査結果によっては給付金が受け取れない可能性もあります。鑑定人も人間なわけで、鑑定人によって調査基準がズレることもあると考えられます。とはいえ、基本的な判断軸は「火災保険適用の被害なのかどうか」です。

しかし、無料調査を使い、専門家に調査してもらった後に、申請書類の作成なとを申請サポート業者と一緒に行うことによって、保険申請のための手間はかなり削減できると考えられます。

火災保険がおりない理由10選!支払われない場合・納得いかない場合はどうする?

火災保険がおりない理由10選!支払われない場合・納得いかない場合はどうする?

悪徳業者による詐欺行為に巻き込まれるリスクがある

近年話題になっている詐欺行為に巻き込まれた場合…これはデメリットと言えるかもしれません。

万が一、詐欺行為により火災保険給付金を受け取っていた場合、返還請求などが発生するリスクは当然あります。ただ、「不正請求(詳細は割愛)」を行わない限り問題にはなりませんし、大きなデメリットかは捉え方によって異なります。

火災保険を使うメリット・うまい使い方

火災保険を使うデメリットは基本ないと言いましたが、火災保険を使うメリット以下のようになります。

- 被害箇所の修理やリフォームに資金を回せる(自腹が減る)

- 火災保険の給付金を好きに使うことができる

以下に詳細を記載します。

被害箇所の修理やリフォームに資金を回せる(自腹が減る)

火災保険で受け取れた給付金で被害箇所の修理が可能です。修繕をしたい方にとっては、給付金を被害箇所の修繕費用にあてることが出来るので、火災保険を使うメリットがあると言えます。しかし、リフォームをするため(自然災害箇所での被害しか申請不可能なため)に火災保険給付金の申請をすることはできないので注意しましょう。

火災保険で直せるもの(修理できるもの)は何!?家のリフォームや修繕がお得に可能!

火災保険で直せるもの(修理できるもの)は何!?家のリフォームや修繕がお得に可能!

火災保険の給付金を好きに使うことができる

火災保険の給付金を修繕に使わなかった場合は給付金を好きに使っても問題ないです。

実際に給付金を貯蓄や住宅ローンの返済に使う人はいます。火災保険の給付金の使い道は法的に定められてはいないため、何にでも使うことができます。

ただし、本来「被災箇所を修繕するために支払われるお金」ですので、生活に支障が出るような被害は修繕をおすすめします。修繕しないことを推奨しているわけではございません。

【火災保険の給付金とは?】築10年以上が対象?対象者や火災保険の申請方法を徹底解説

【火災保険の給付金とは?】築10年以上が対象?対象者や火災保険の申請方法を徹底解説

火災保険を使うタイミングや使用例

以下の2つを満たしている場合、火災保険を使うことをお勧めします。

- 自然災害による被害を受けた

- 自然災害による被害を受けてから3年が経っていない

これらを満たしている場合は火災保険を申請して給付金を受けることができる可能性があります。

火災保険が使えないケースはある?

火災保険は、自宅に発生した損害を幅広く補償することが可能です。

しかし、火災保険でも対象にならない損害もあります。

ここからは、火災保険の対象にならない損害の中で代表的な4つの事例を紹介します。

以下4つ以外の事例については、こちらの記事を参考にしてください。

【参考】火災保険がおりない理由10選!支払われない場合・納得いかない場合はどうする?

免責金額以下の損害の場合

火災保険に免責金額の設定がある場合、設定した免責金額以下の損害では補償を受けることができません。火災保険全体として免責金額を設定していなくても、不測かつ突発的な事故の場合は個別に免責金額の設定がある場合が多いので注意が必要です。

免責金額の設定方式にはフランチャイズ方式と免責方式(エクセス方式)の2つがあります。フランチャイズ方式は主に一昔前の火災保険の風災・雹災・雪災補償に設定されている方式で、損害額が20万円を超えるまでは全額自己負担、20万円以上の場合は全額保険金が支払われるという方式です。

一方で、免責方式は最近の火災保険の方式で、損害額がいくらであっても損害額から設定した免責金額を引いた額が保険金として支払われます。

設定できる免責金額は保険会社により異なります。

| 損害額 | フランチャイズ方式 (免責金額20万円) |

免責方式 (免責金額3万円) |

|---|---|---|

| 1万円 | 保険金:0円 自己負担額:1万円 |

保険金:0円 自己負担額:1万円 |

| 5万円 | 保険金:0円 自己負担額:5万円 |

保険金:2万円 自己負担額:3万円 |

| 10万円 | 保険金:0円 自己負担額:10万円 |

保険金:7万円 自己負担額:3万円 |

| 25万円 | 保険金:25万円 自己負担額:0円 |

保険金:22万円 自己負担額:3万円 |

網戸の破損は修理費用がそこまで大きくないので免責金額の設定がある場合には補償を受けられないケースも多いと考えられます。自分の契約に免責金額の設定があるか分からないという場合は保険証券を見るなどして一度確認してみましょう。

経年劣化の場合

火災保険では経年劣化による損害は補償を受けることができません。網戸は年月が経つにつれて劣化して破れてしまいます。この場合の補修にかかる費用や交換にかかる費用は火災保険の補償対象外です。

対応する補償内容を契約していない場合

当然ですが契約していない内容で補償を受けることはできません。不測かつ突発的な事故や建物外部からの物体の落下・飛来・衝突などは保険料を安くするために補償内容に含めないということもよくあります。自分がどのような補償内容で契約しているのか分からない場合は一度保険証券などで確認しておくのがよいでしょう。

故意や重大な過失がある場合

故意に網戸を破損させた場合や故意ではなくても重大な過失がある場合には補償を受けることはできません。重大な過失というのはわずかな注意さえ払っていれば予見・防止できたのにそれを漫然と見過ごしたような、ほとんど故意に近い著しい注意欠如の状態です。実際にどのような場合に重大な過失とされるかは個別の状況での判断となります。

火災保険の請求方法

火災保険の申請方法のざっくりな流れは、

- まずは被害状況の確認をする

- 火災保険申請サポート業者に連絡する

- 火災保険申請サポート業者による現地調査と資料作成

- 保険会社に連絡

- 保険会社による現地調査

- 保険会社の調査終了後、保険金の支払い

- 火災保険申請サポート業者に手数料の支払い

となります。

安全が確保できている際に、被害状況の確認から行いましょう。

※被害の自覚症状がない場合はSTEP2へ(実際リペマにお問い合わせ頂いた多くの方は被害の自覚症状がないお客様です)

サポート業者は非常に多いため、どの業者がご自身に合うか判断は非常に難しいです。

そのような場合はリペマの一括比較にて、サポート業者の比較をすることをお勧めします。

現地調査をすることによって被害箇所と被害原因を特定し、保険金受け取りの際の証拠として使うことができます。

また、調査終了後に見積書の作成など申請に必要な書類の一部を作成致します。

保険会社の連絡内容は

- 保険契約者の名前

- 被害にあった日時や場所

- 被害状況や原因

などが聞かれます。

しかし、保険会社から鑑定人が派遣されるかされないかは場合によって変わるということを覚えておきましょう。

火災保険申請サポート業者に依頼

損害を確認したら、一番最初に火災保険申請サポート業者に連絡しましょう。その後の流れなども一緒に説明してくれるため、安心して火災保険の依頼をできるでしょう。

また、ポイントとしては経験豊富で信頼のできる業者を選ぶことはもちろんですが、「自分にあった(自分の被害状況にあった)サポート業者」を選びましょう。

例えば、屋根が壊れた時は、屋根調査の経験が豊富サポート業者に依頼しましょう。また、自分の都道府県での経験も重要です(地域によって災害内容が異なるので重要なポイントです)

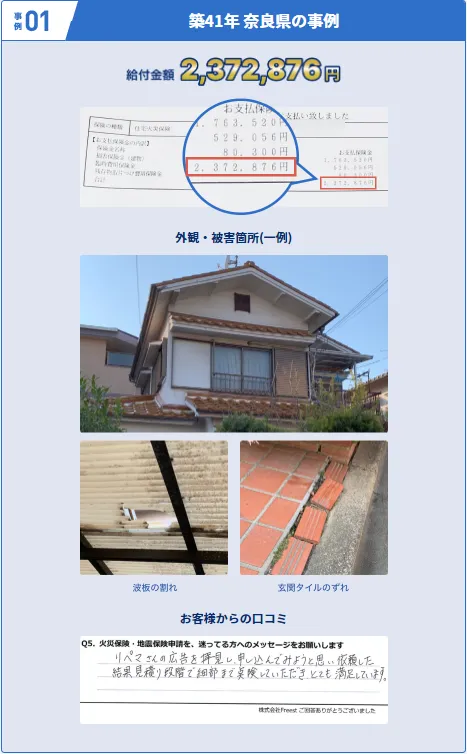

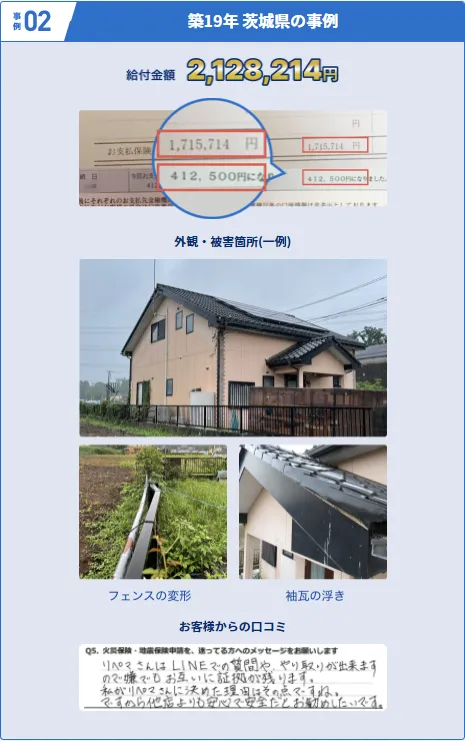

(↓以下、リペマ経由の支払い事例↓)

火災保険申請サポート業者による現地調査

火災保険申請サポート業者が現地調査を行います。

屋根の被害状況や、外壁の凹みや傷など、専門の申請サポート業者でないと見つけられない被害も多くあります。

自分では気づかない被害を漏れなく見つけてくれる業者を探しましょう。

火災保険会社に連絡

現在契約している火災保険会社に連絡をします。火災保険会社の連絡先は契約書などに記載されています。

保険会社に連絡する内容としては

- 契約者氏名

- 被害にあった日時や被害箇所

- 被害の状況や原因

を連絡しましょう。「いつ、どこで、どの箇所が、何の理由」で被害を受けたのを説明できれば、数分で初回連絡は終了します。

サポート業者では、この内容を教えてくれるため、言われた内容をそのまま電話で伝えれば問題ありません!

この連絡で、火災保険申請に必要な書類を送付してもらえます。

必要書類の準備(見積書・写真・報告書)

必要書類については、基本情報はご自身で書く必要がありますが、専門的な箇所はサポート業者が準備してくれます。

具体的には、

- 被害箇所を修繕するとした場合の見積書

- 被害箇所の写真

- 火災保険申請用の報告書

必要書類(被害状況報告書や、写真、修繕見積書など)の準備ができたら、損害保険会社に提出します。

火災保険会社(鑑定士)による現地調査(※場合による)

場合によっては、保険会社が損害鑑定人を派遣させ、提出された被害状況報告書や見積書の金額に問題がないか、現地調査で確認しにきます。

- 申請金額が100万円以上など高額の場合

- 提出した書類に不備があったり、信憑性にかける場合

- サポート業者がブラックリストに入ってる場合

もちろん、上記に当てはまらない場合でも鑑定人がくることはありますが、当てはまる場合は高確率で調査に来るでしょう。

保険金の入金

損害保険会社は、提出された書類と現地調査の結果(※現地調査をした場合)をもとに、保険金を決め、指定された口座に振り込みます。

入金後は、サポート業者に認定結果を伝え、手数料を支払いしましょう。

修理やリフォームを行う(※場合による)

保険金を受け取り次第、被害箇所の修理やリフォームを行います。

火災保険を使うデメリットは?火災保険給付金を申請する際の注意点は?(質問Q&A)

火災保険を使って給付金を受け取るデメリットはある?

結論ないです。むしろ火災保険を使わない人だけが損をしていきます。火災保険の給付金は個人であれば非課税であり、受け取ったお金の使用用途も自由です。火災保険会社に支払う保険料は、年々値上がりをしている状態であり、受け取れるのは被害にあってから3年以内という制限もあるので、被害に遭われたら早急に火災保険を使うのをおすすめします!火災保険の給付金についてはこちらを御覧ください!

火災保険を使う上で気にすべきデメリットは?

デメリット自体は無いですが、覚えておくべき注意点が2つあります。『被害箇所を修理しなかった場合、再度被害に遭った際に同じ箇所の火災保険申請はできない(修理をすれば同じ箇所の申請もOK)』と、『給付金の支払いは平均30日前後~長いと2ヶ月以上かかるケースもある』ということです。火災保険申請の申請方法・流れはこちらを御覧ください!

まとめ:火災保険を使い給付金を受け取るデメリットはない!定期的に調査すべき

- 火災保険を使うデメリットはない

- 火災保険の給付金は怪しくなく、契約者の権利

- 火災保険を使っても保険料は上がらない

- 高額な保険料支払いをしているのに、火災保険を使わないのは損!

- 被害にあったら火災保険を使うのがお勧め

火災保険を使って給付金を受け取るデメリットはないため、被害にあった際には火災保険申請をして給付金を受け取ることをお勧めします。保険請求した際に等級ダウンや保険料が上がることもありません。安心して火災保険を利用しましょう。

しかし、利用する際には注意もあるので、しっかりと注意して確認した上で火災保険を使うようにしましょう。