火災保険に入っていれば、台風による被害にあった時も保険金がおりることがあります。

実際に保険金がおりた台風被害についても記載していきます。

- 台風被害で、補償されるものとされないもの

- 実際に保険金がおりた台風被害

- 台風被害で補償される保険金について

内容を簡単確認

火災保険で台風被害は補償される!

台風で建物が被害・損害を受けることは多いです。

被害を受けた場合、保険金を受け取れることがあります。

加入しているプランによって、補償される範囲が違うので、しっかりと補償範囲を把握しておきましょう。

台風被害で火災保険の補償が適用されるもの

火災保険で補償されるものは、以下の2つになります。

- 建物

- 家財

- 建物+家財

建物のみを補償対象とするプランや、家財のみを補償対象とするプラン、建物と家財両方を補償対象とするプランがあります。

火災保険における「建物」に含まれるもの

火災保険で「建物」に該当するのは、建物や建物と同じ敷地内にある外壁、門、カーポート、倉庫なども建物の対象になります。

また、家内にもエアコンや浴槽、洗面台や調理台がありますが、これらも建物として扱われます。

建物は「自らの力で動かせないもの」もしくは「建物に取り付けられているもの」というイメージです。

火災保険における「家財」に含まれるもの

火災保険で「家財」に該当するものは、家庭内にある電化製品や食器、家具など生活に必須な道具が家財として補償されます。

家財は「自力で動かすことができるもの」というイメージです。

ただし、「宝石」「PCやゲームのデータ」「絵画」などは家財の対象とはなりません。

台風被害で火災保険の補償が適用されない場合

下記に当てはまる場合は、火災保険が適用されません。

- 台風による被害でなく、経年劣化による被害の場合

- 3年以上経っている場合

『台風が原因で被害に繋がった』という場合は補償されますが、『もともと経年劣化して壊れている被害箇所が、台風により被害が悪化した』という場合は補償されません。

台風被害が適用される火災保険の補償

台風による被害で火災保険が適用される場合、以下3つのどれかの補償となります。

- 風災補償

- 水災補償

- 落雷補償

台風の「風」と「水」と「雷」、の全ての損害を補償してくれます。

風災補償

台風による強風、竜巻、暴風によって生じる建物被害を補償します。「風」が原因で被害を受けた場合、風災補償に該当します。

突風により屋根の瓦が飛んで雨漏りになった被害や、強風により窓ガラスが割れ、部屋が水浸しになった、という被害も補償します。

水災補償

水が原因の被害を補償します。

例えば、台風や豪雨のせいで家の中の家財が水浸しになってしまった場合や、近くの川が氾濫し、洪水になり床上浸水してしまった被害などが対象になります。

落雷補償

落雷は建物に大きな被害を与えます。「雷」により、建物内の電化製品などの家財が壊れた、という被害もあります。

また、落雷でテレビアンテナが使えなくなった、という被害もあります。

このような落雷による被害も補償してくれます。

火災保険で台風被害が補償されやすい事例

実際に台風被害として発生する可能性がある被害と、補償対象別に火災保険で補償されるかされないかを確認しましょう。

横にスライドして確認できます→→→

| 想定される被害例 | 補償対象が建物のみ | 補償対象が家財のみ | 補償対象が建物/家財両方 |

|---|---|---|---|

| ①強風によって屋根が破損し雨漏りが発生する | △(屋根の修理のみ補償可能) | △(雨漏りによる家財の被害のみ補償可能) | ○ |

| ②カーポートの屋根が飛散した | ○ | × | ○ |

| ③アンテナが折れた/破損した | ○ | × | ○ |

| ④フェンスに飛来物が当たって破損した/曲がった | ○ | × | ○ |

| ⑤飛来物で窓ガラスが割れて一部家財もダメになった | 建物のみ補償 | 家財のみ補償 | ○ |

| ⑥台風時の落雷で家電製品がつかなくなった | × | ○ | ○ |

| ⑦子供が台風発生時に遊んでいて怪我をした | × | × | × |

また、実際に火災保険で台風被害が補償されやすい事例は以下のものになります。

- 強風により屋根が損傷し雨漏りする

- 強風でカーポートの倒壊

- 落雷でアンテナが折れた

- 飛来物でフェンスが壊れた

- 台風による土砂崩れ

事例は様々ですが大きな共通点は「自然災害が原因による被害」となっています。

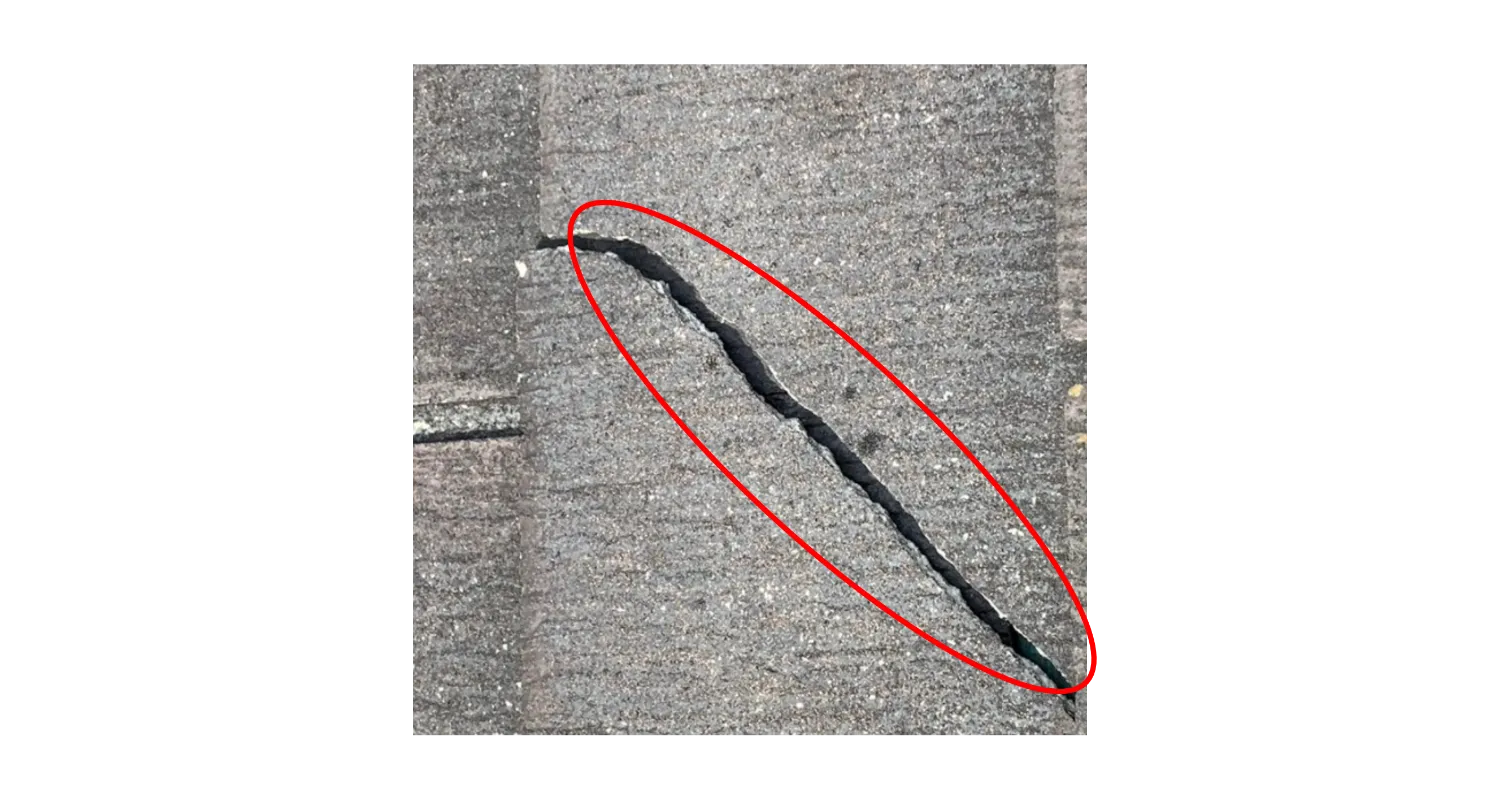

火災保険で台風被害が補償されやすい例①|強風により屋根が損傷し雨漏りする

強風により屋根が損傷し雨漏り被害が発生した場合、火災保険の「風災補償」を受けることができます。その場合屋根被害だけではなく、雨漏りの被害も補償を受けることができる可能性があります。

こちらの写真のように、屋根は強風や飛来物などによる被害に非常に逢いやすいため写真のように割れているケースが多く存在します。

また、屋根材の割れ以外にも写真のように強風によってずれる被害も多くあります。

このように、瓦の割れやズレなどは、知らないうちに発生していることが多く、場合によっては水漏れ被害などの二次災害につながるため、自然災害が発生した際には専門家に調査してもらうことをおすすめします。

火災保険で台風被害が補償されやすい例②|強風でカーポートの倒壊

強風によるカーポートの被害も、火災保険の「風災補償」を受けることができます。

こちらの写真のように、カーポートの多くの被害は下から吹き付ける風による屋根材の破損が多いです。かなり風が強い際には、カーポートの屋根自体が飛ぶ被害も発生します。カーポートの被害も、自然災害発生後には確認するようにしましょう。

また、カーポートの倒壊などにより自動車に被害があった場合、火災保険の補償を受けることはできません。自動車保険が使える場合があるので、自動車保険会社に問い合わせるようにしましょう。

火災保険で台風被害が補償されやすい例③|落雷でアンテナが折れた

落雷でアンテナが折れた場合、「落雷」として火災保険の補償を受けることができます。

![]()

こちらの写真のように、アンテナは高い位置についていることが多いため、落雷被害に遭いやすいです。

ひどい場合にはアンテナが倒壊して落下してくる恐れもあるため、アンテナへの被害も必ずチェックするようにしましょう。

火災保険で台風被害が補償されやすい例④|飛来物でフェンスが壊れた

飛来物によってフェンスや外壁に傷、建物などがついた場合は火災保険の「風災補償」を受けることができます。ただし、風災は「3秒間の風速20m」による強風の被害のみ補償を受けることができます。

こちらの写真は強風に煽られて、フェンスが曲がった写真になります。

台風が通過した際などは、フェンスがまがる被害は頻繁に発生します。

また、フェンスの湾曲以外にも飛来物直撃によるフェンスの破損被害も発生しやすいです。

火災保険で台風被害が補償されやすい例⑤|台風による土砂崩れ

土砂崩れによる被害は火災保険の「水災補償」を受けることができます。

また、土砂崩れ以外にも落石も水災補償の補償範囲となっています。

海沿いではない場合、水災補償を外すケースも見られますが、もしも外されているのであれば、保険内容の確認・見直しをお勧めします。

台風被害のほとんどは補償される

台風による被害であれば、建物と家財に対する被害であれば補償されることが多いです。

5つ例を書きましたが、火災保険の補償範囲はとても広いです。皆さんが知らない場所も火災保険で補償されることがあるので、補償範囲の確認を早めにしておきましょう。

火災保険で補償されないもの

火災保険で補償されないものとして、以下のようなものがあげられます。

- 経年劣化による被害

- 補償範囲外のもの

- 補償対象外のもの

- 被害総額が免責金額以下の場合

経年劣化による被害

経年劣化による被害は「自然災害が原因のものではない」ため、火災保険の補償を受けることができません。

ただし、経年劣化が原因の被害か自然災害が原因の被害か見分けるのはとても難しいです。もしも被害が発生した際は、無料調査などを使って専門家に調査してもらう事をお勧めします。

補償範囲外のもの

火災保険には風災や雪災など様々な補償をつけることができますが、該当する補償をつけていない場合、補償を受けることができません。

落雷補償と風災補償は火災保険と一緒に補償されていることがほとんどですが、水災補償は契約時に外すことができます。この場合、土砂崩れによる被害や床上浸水が発生した場合、火災保険の補償を受けることはできません。

補償対象外のもの

火災保険の補償対象は以下のようになっています。

- 建物のみの補償

- 家財のみの補償

- 建物+家財の補償

例えば補償範囲が建物のみだったとします。この場合、建物に対する被害は補償されますが、家財に対する被害は補償範囲外のため補償されません。

ご自身の加入している火災保険の補償対象がわからない場合は、すぐに保険会社に確認しましょう。

被害総額が免責金額以下の場合

被害総額が免責金額以下の場合は、火災保険の補償を受けることはできません。

免責金額とは「この金額までの被害は自費で賄います」というイメージです。

多くの場合20万円と設定している方が多いです。ご自身の免責金額がわからない場合は、早めに保険会社に確認しましょう。

火災保険で台風被害は保険金(見舞金)はいくら受け取れるの?

火災保険によって補償される保険金は下記2つにです。

- 損害保険金

- 費用保険金

それぞれ説明していきます。

損害保険金

台風で発生する風災や水災などによる被害、損害を受けた時に、その被害に対して支払われる保険金です。

また、受け取れる損害保険金は以下のようになっています。

- 免責方式の場合:損害保険金=損害額ー免責金額

- フランチャイズ方式の場合:損害額が20万円未満の場合は保険金は受け取れず、20万円以上の場合、損害額を全額受け取ることができる。

費用保険金(通称、見舞金)

費用保険金(通称、見舞金)とは、保険金の受け取りに先立ってもらえる臨時で必要なお金のことを示します。

台風に関わる、代表的な費用保険金(見舞金)とは

費用保険金(見舞金)は様々なものがありますが、台風に関わる費用保険金の代表的なものは以下に示すものになります。

- 臨時費用保険金

- 残存物取片付け費用保険金

- 損害防止費用保険金

これらは、すぐに必要な出費や破損したもの片付け、二次被害の防止などに対する費用です。

保険金の10%~30%程度(最近は10%が多い)を費用保険金(見舞金)として受け取ることができます。

火災保険で台風被害の保険金を受け取る際の注意点

火災保険で台風被害の保険金を受け取る際の注意点として、以下の2つがあります。

- 火災保険の補償範囲の確認

- 落雷補償の有無の確認

火災保険の補償範囲の確認

火災保険の補償範囲は火災以外にも「風災、雪災」などの補償は基本的にセットになっていますが、「水災」の補償を外されている場合があります。

保険料節約のために水災を外すことが多いですが、水害に対する補償がほとんどなくなります。

近年の超大型台風やそれに伴う洪水、土砂崩れ被害は頻繁に発生しています。「水災補償」を外している場合は、今一度保険内容を検討することをおすすめします。

落雷補償の有無の確認

台風による雷の被害も増えています。そもそも台風は積乱雲が集まったものなので、雷は頻繁に発生します。台風被害のほとんどは、風による飛来物や屋根の損傷など「風災が多い」というイメージを持たれている方が多いとは思いますが、落雷による過電流によって家具や家電製品が壊れることもあります。

落雷補償に入っているかわからない場合は、保険会社に早めに確認しましょう。

台風被害の火災保険申請方法・流れ

まずは安全が確認できた段階で、被害状況の確認からしましょう。

- 屋根瓦がずれていないか

- アンテナは曲っていないか

- 外壁は破損していないか

さまざまな被害があると思いますが、まずは被害状況の確認をした後に写真撮影が可能な場合は写真撮影をしておきましょう。

※被害の自覚症状がない場合はSTEP2へ(実際リペマにお問い合わせ頂いた9割以上は被害の自覚症状がないお客様です)

火災保険申請サポート業者は非常の多いため、どの業者がご自身に合うか判断は非常に難しいです。

そのような場合はリペマの一括比較にて、火災保険申請サポート業者の比較をすることをお勧めします。

- 屋根の上

- 外壁の破損

など、見落としがちなところまでしっかりと調査いたします。

また、調査終了後に見積書の作成など申請に必要な書類の一部を作成致します。

現地調査は大体1時間前後で終了します。この現地調査をすることによって、給付金の受取額が大きく変わってきます。

火災保険の台風被害に関してよくある質問

台風被害の火災保険の保険金の支払いはいつですか?

火災保険の支払いは原則30日以内となっています。早い人は2~3日で受け取れることができ、遅い人は30日やそれ以上かかる場合もあります。

証拠写真などで被害が証明できる場合はすぐに支払われることが多いです。また、現地調査をしなければならない場合は30日を超える場合もあります。

経年劣化が進んでいた屋根が台風被害を受けたら火災保険はおりますか?

大きな被害の最終的な原因が自然災害の場合は、保険金がおりる可能性があります。

大事なのは「トドメの一撃が自然災害かどうか」です。

ただ単に経年劣化によって屋根が壊れた場合は保険金はおりませんが、経年劣化が進んだ屋根が台風によってさらに破損した場合は、補償を受けることができます。

ただし、自然災害が原因か経年劣化が原因かを判断するのは非常に難しいです。

もしもご自宅に被害があった場合は、無料調査を用いて専門家に調査をしてもらいましょう。

『【台風被害】火災保険で補償される!どんな損害が対象?』に関するまとめ

- 火災保険で台風の被害は補償されるケースが多い

- 台風の風災、水災、落雷による被害は補償される

- 台風で被害に遭ったら、まずは業者に依頼しよう

火災保険で台風の被害は補償されるものが多いです。ご自身が知らない場所も火災保険で補償されることがあるので、補償対象となるものを確認してみましょう。また、台風被害にあった際はなるべく早く保険会社に電話をし、サポート業者を利用して無料調査を行うことをおすすめします。