「家の解体費用が払えない…」給付金や補助金で戸建ての解体費用を安くする方法をご紹介します。

自宅や実家が古くなってくると、家の解体も必要になります。

多くの方が木造二階建ての戸建てにお住まいかと思いますが家を解体するには、多大な費用がかかるため、解体費用を負担することが難しい方もいると思います。

助成金や給付金を申請することで、解体費用を安くする方法はあるのでしょうか。

自治体によっては、申請を行うことで助成金を受け取ることができるケースがあります。

ただ、助成金はもらえる可能性も低く、申請してから受け取りまで時間を要する事が多いため、現実的な方法ではありません。

別の手段として、加入している火災保険の給付金の申請をするという方法があります。

- 家の解体費用をまかなう助成金や給付金があるのか

- 家の解体費が払えない時に申請するべき助成金

- 家の解体費用が払えない時に申請するべき給付金

- 解体費用を安くする現実的な方法と流れ

内容を簡単確認

家の解体費用が払えない場合の「助成金」や「給付金」はある?

結論からお伝えすると、申請をすることで受け取ることができる「助成金」や「給付金」があります。

「助成金」と「給付金」は、名前が似ているため混同してしまいますが、全く異なるものになります。

申請をする方法や、申請先が異なるため、それぞれの方法について、詳細を確認していきましょう。

家の解体費用が払えない時に申請するべき助成金

家の解体に関する「助成金」の申請先は、各自治体が窓口です。

自治体ごとにどんな家屋の解体に補助金が出るのかは異なりますので、まずは各自治体に相談をしてください。

助成金を受け取ることができるのは、工事終了後のため、工事費用を一旦全額負担する必要がありますので、注意が必要です。

※建物の取り壊しで助成金が出る条件は、自治体によって異なるため、自宅や実家が助成金の条件に当てはまらない場合もあります。

\いくら助成金がもらえるか診断できる/

家の解体費用が払えない時に申請するべき給付金

では次に「給付金」について確認をしていきましょう。

戸建てを購入されたときに、ほとんどの方が火災保険に加入されていると思います。

火災保険は火災が原因による被害だけでなく、台風などの自然災害が原因による被害も申請対象です。

木造の物件は自然災害の影響を受けやすいため申請できる可能性も高いです。

リペマでは年間約5,000件の物件を調査していますが、築10年以上のお家であれば約9割が火災保険の申請対象となる被害が見つかっています。

火災保険の給付金は、申請をしてから受け取りまでの期間が早いです。

また助成金と違い、解体工事をする前に受け取ることができるため、自己負担額を減らすことができます。

【参考】:築10年以上の戸建ては約90%が給付金の対象!100万円以上もらえる可能性も?

解体費用を安くする現実的な方法と流れ

火災保険は、火災以外の被害も補償されているため、台風などの自然災害による被害も申請の対象となります。

気づかないうちに、木造住宅は自然災害が原因による被害を受けている可能性が高いです。

しかし、どの被害がいつ何が原因によって受けたものであるかの判断には、専門的な知識が必要となるため、火災保険申請サポートの利用をおすすめします。

リペマでは、火災保険の申請に必要な対応をサポートさせているため、お気軽にご連絡ください。

ここからは、家の解体費用を安くするまでの具体的な流れを確認していきましょう。

参考サイト:外壁塗装・解体業者ナビ

流れ①火災保険申請サポート業者に連絡

まずはサポート業者への連絡です。

火災保険には申請期限があり、被害が発生してから3年以内に申請をする必要があります。

被害を見つけている場合や、異常を感じる場合などは、1日でも早く連絡をすることをおすすめします。

流れ②火災保険の契約内容を確認

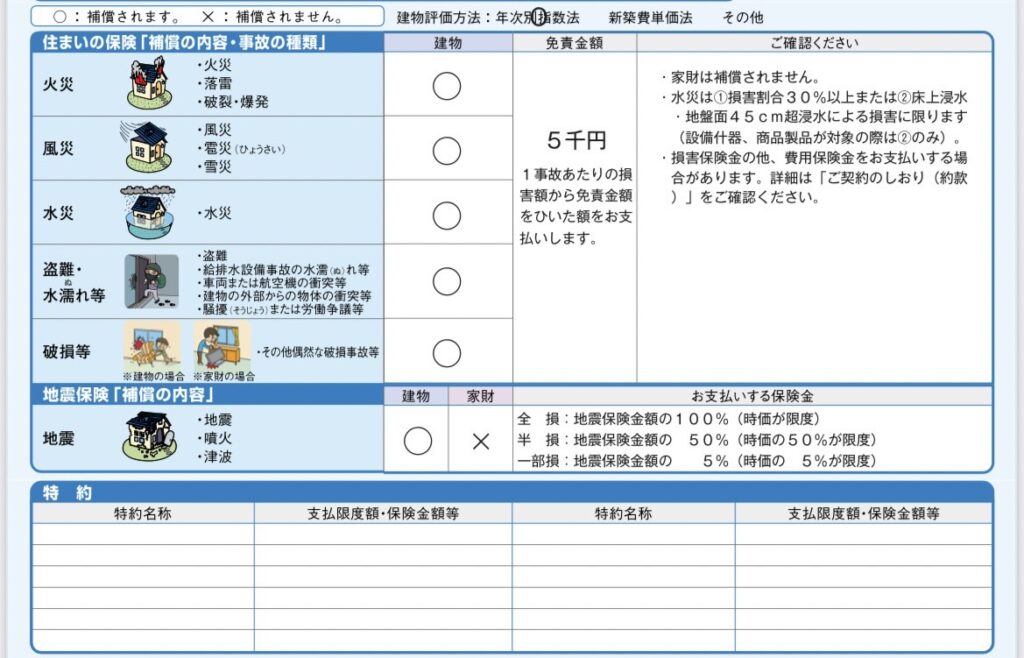

加入している火災保険の内容によって、被害が補償の対象となるかどうかが異なるため、火災保険の契約内容を確認します。

風災に加入していないと基本的には申請はできません。

その他にも破汚損・地震保険に加入していると申請できる範囲が広がります。

木造・鉄筋問わず申請が可能です。

流れ③火災保険申請サポート業者による現地調査

サポート業者は、物件全体を調査し、個人では見つけることが難しい箇所もすべて確認します。

二階建ての戸建ての場合はご自身で屋根回りの確認をすることが難しいため調査にて被害が見つかる可能性が高いです。

気になることはどんな小さなことでも伝え、補償対象かどうか確認してもらいましょう。

流れ④申請に必要な書類の作成(サポート業者が対応)

現地調査で集めた情報を元に、保険会社へ提出する資料を業者が作成します。

契約者は業者の作成した資料を保険会社に提出するだけのため、手間がかかることはありません。

流れ⑤保険会社による審査

提出した資料を元に、保険会社の審査が始まります。

場合によっては改めて鑑定人による現地調査が行われることもあります。

流れ⑥保険金の入金後に家の解体

保険会社から認定を受ければ、指定した口座に保険金が支払われます。

保険金を受け取った場合のみ、成功報酬によりサポート業者への手数料の支払いが発生します。

家の解体費用が払えない人は最優先で火災保険を申請しよう

家の解体費用がない方は、「助成金」や「給付金」を申請することにより、負担額を減らすことが可能であると説明をしてきました。

また「助成金」と「給付金」では大きな違いがあることもわかりました。

「給付金」であれば、解体費用を支払う前にお金を受け取ることができるため、「助成金」とは異なり、自己負担をする必要がありません。

リペマは完全成功報酬のため、手数料がかかるのは給付金を受け取られたときのみ発生します。

木造・鉄筋に問わず戸建てにお住まいの方ご相談は無料ですので、まずはお気軽にご連絡をいただければ幸いです。

【参考】:築10年以上の戸建ては約90%が給付金の対象!100万円以上もらえる可能性も?

>>遺品整理・生前整理のご相談はこちら

>>不用品・粗大ゴミのご相談はこちら

>>お部屋片付けのことなら「お掃除ラボ」

>>外壁塗装の助成金(補助金)都道府県別一覧