火災保険は様々な箇所に申請が可能です。今回は宅内で申請可能な破損箇所の実際の給付金事例をご紹介します。

内容を簡単確認

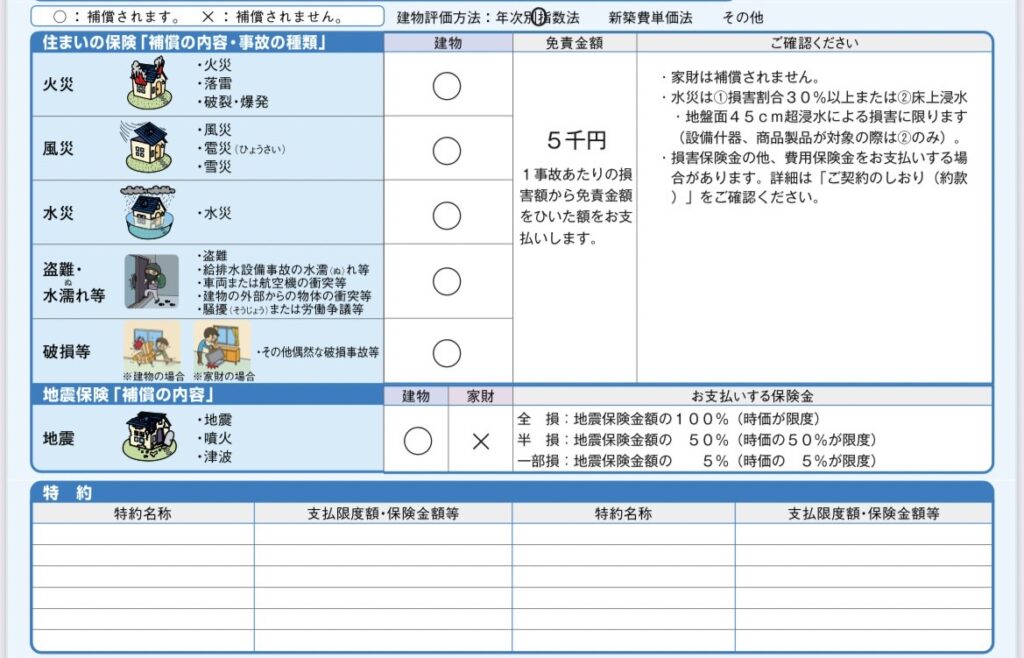

破損汚損とは

火災保険の破損・汚損の補償とは、建物や家財に対して、偶然かつ突発的に起こった事故により、建物や家財に生じた損失を補償するものです。

例えば、補償が適用されるのは次のようなケースです。

- 家具を移動させる際に壁にぶつけてしまい、壁を破損してしまった

- 子供が遊びで投げたボールが窓ガラスにあたり、窓ガラスが破損してしまった

- 引越しの準備でテレビを誤って落としてしまい、壊れてしまった

このような予期せぬ破損、汚損が生じた場合は、補償の対象内です。ただし経年劣化が原因の破損・汚損や、破損や汚損が生じても機能に問題がない場合、外観の破損・汚損が小さい場合は、補償が適用されないこともあります。

補償範囲に破損・汚損が付帯されている場合、申請が可能です。

>藤沢市のガラス屋さん!窓ガラスの修理交換マスター【湘南藤沢店】

実際の給付事例

①壁の穴

最も多い被害として壁の穴が挙げられます。

家具を移動させる際に壁にぶつけてしまい、壁を破損してしまった。というようなケースでよくある事例となります。

穴の数や材質、範囲などで保険金の金額が異なりますが20~50万円ほどの給付が多く見受けられます。

![]()

実際の給付金額は約54万円となりました。

②床の凹み

次に多いのが床の凹みです。

物を落としてしまったりで凹むケースが多いです。

こちらも凹みの数や材質、範囲などで保険金の金額が異なりますが20~40万円ほどの給付が多く見受けられます。

複数箇所の凹みによる実際の給付金額は約41万円となりました。

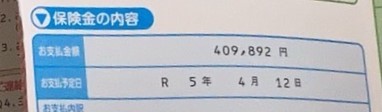

③ガラスの割れ

突発的にぶつけてしまったりで割れてしまうケースがよくあります。ひびが入っただけで割れていないのので後回しになっていたりしませんか?火災保険をうまく活用して保険金を受け取りましょう。

ガラスの割れは10~30万円ほどの給付金が多く見受けられます。

![]()

実際の給付金額は約21万円となりました。

まとめ

今回は破汚損について実際の給付事例を参考にご紹介させていただきました。

実際は破汚損以外に外壁や屋根などの被害も調査によって発見させるケースが多いです。

3年以上ご自宅の調査や点検を行っていない場合はまずは無料調査を受けることをお勧めします。

>>関連:【2023年最新版】火災保険申請サポートサービスを利用するメリットとは?

>>関連:火災保険申請のコツ | 全提携会社から吸い上げ判明した事実!