損害保険各社でつくる損害保険料率算出機構が6月21日、

住宅向け火災保険料の目安となる「参考純率」を全国平均で13%引き上げると金融庁に届け出たことが分かった。

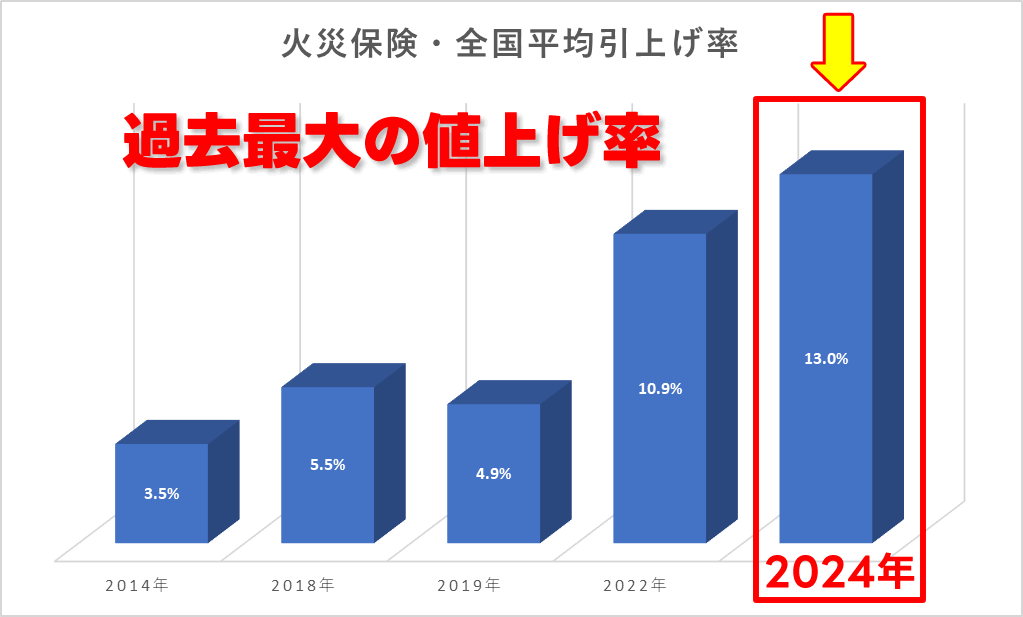

| 火災保険料引き上げ年 | 全国平均引き上げ率 |

|---|---|

| 2014年 | 3.5% |

| 2018年 | 5.5% |

| 2019年 | 4.9% |

| 2022年 | 10.9% |

| 2024年 | 13%程度※ |

火災保険に含まれる水害補償を市区町村の被災リスクに応じて5段階に分類し、料金格差を設けることも盛り込んだ。

金融庁の審査通過後、正式発表する。

実際に損保各社が保険料に反映するのは2024年度で、参考純率に経費を上乗せした上げ幅になる。

一般家庭で年間数千円程度の負担増となる見通し。

自然災害の激甚化で、各社とも火災保険の収支は赤字が常態化。

機構は21年にも参考純率を10.9%引き上げたが、再び過去最大の引き上げに踏み切る。

内容を簡単確認

火災保険の値上げはいつ?

複数の保険会社では火災保険料の改定時期が2024年10月1日となっており、各社同時期に値上げの改定が行われると思われます。

| 保険会社 | 改定時期 |

|---|---|

| あいおいニッセイ同和損害保険株式会社 | 2024年10月1日 |

| AIG損害保険株式会社 | ※未発表 |

| セコム損害保険株式会社 | ※未発表 |

| 損害保険ジャパン株式会社 | 2024年10月1日 |

| 東京海上日動火災保険株式会社 | 2024年10月1日 |

| 三井住友海上火災保険株式会社 | 2024年10月1日 |

火災保険料の値上げのポイントは?

次に火災保険料の値上げのポイントを3つご紹介します。

①火災保険料の「目安」過去最大の13%上げ

損害保険各社でつくる損害保険料率算出機構は2023年6月28日、個人向け火災保険料の目安となる「参考純率」を全国平均で13%上げると発表しました。

相次ぐ自然災害で保険金支払いが急増していることや、資材価格上昇・人件費上昇による修理費高騰を反映した形で、火災保険料の引き上げは直近6年間で4度目となり、引き上げ幅は過去最大となります。

②水災補償に対する保険料を水災リスクに応じた5段階に細分化

今までは水災に対する保険料は全国一律でした。ですが、ハザードマップを見て分かる通り、地域によって水災のリスクは大きく異なります。

今回の改定では水災リスクの違いによる公平の観点から水災補償に対する保険料が水災リスクに応じた5段階に細分化されました。

具体的には

- 市区町村別に

- 保険料の安い「1等地」から保険料の高い「5等地」までの5区分

- 「1等地」に比べ「5等地」は約1.2倍の保険料

といった細分化がされました。

お住まいの地域の水災等地を調べたい場合は下記のサイトで簡単に調べることができます。

③火災保険料の「目安」参考純率 都道府県/建物構造/水災等地別の改定率

①②を踏まえ、参考純率はどうなったのか、詳細を見ていきましょう。

火災保険料は地域や築年数、建物構造、水災等地などによって異なります。

ここでは、保険金額:建物2,000万円 家財1,000万円、築10年以上の場合で、都道府県/建物構造/水災等地別に改定率を表にまとめました。

火災保険 参考純率 都道府県別等地別の改定率の例

(M構造 マンション等)

| 都道府県 | 改定率 | ||||

|---|---|---|---|---|---|

| 1等地 | 2等地 | 3等地 | 4等地 | 5等地 | |

| 北海道 | +6.4% | +9.7% | +13.2% | +17.3% | +21.7% |

| 青森県 | +9.5% | +12.9% | +16.8% | +21.1% | - |

| 岩手県 | +5.8% | +9.5% | +13.6% | +18.2% | +23.1% |

| 宮城県 | +4.5% | +8.3% | +12.2% | +16.9% | +21.7% |

| 秋田県 | +11.2% | +14.7% | +18.6% | +22.9% | +27.5% |

| 山形県 | +10.8% | +14.2% | +18.1% | +22.4% | +26.9% |

| 福島県 | +5.8% | +9.4% | +13.6% | +18.2% | +23.0% |

| 茨城県 | +8.3% | +11.6% | +15.4% | +19.3% | +23.9% |

| 栃木県 | +6.2% | +9.5% | +13.0% | - | +21.4% |

| 群馬県 | +9.0% | +12.2% | +15.7% | +19.5% | +23.8% |

| 埼玉県 | +7.1% | +10.6% | +14.6% | +18.8% | +23.6% |

| 千葉県 | +6.8% | +10.3% | +14.2% | +18.6% | - |

| 東京都 | +4.3% | +7.7% | +11.5% | +15.8% | +20.2% |

| 神奈川県 | +6.2% | +9.5% | +13.3% | +17.2% | +21.8% |

| 新潟県 | +6.6% | +10.0% | +13.9% | +18.2% | +22.7% |

| 富山県 | +6.5% | +10.0% | +13.9% | +18.0% | +22.8% |

| 石川県 | +5.7% | +9.2% | +13.1% | - | - |

| 福井県 | +6.9% | +10.2% | +13.8% | +17.9% | +22.2% |

| 山梨県 | +11.9% | +15.3% | +19.0% | +23.3% | +27.9% |

| 長野県 | +7.3% | +10.9% | +15.0% | +19.6% | +24.3% |

| 岐阜県 | +7.9% | +11.1% | +14.7% | +18.7% | +23.0% |

| 静岡県 | +6.3% | +9.7% | +13.5% | +17.5% | +22.2% |

| 愛知県 | +7.6% | +11.0% | +14.8% | +19.1% | +23.6% |

| 三重県 | +13.2% | +16.2% | +19.6% | +23.4% | +27.3% |

| 滋賀県 | +6.4% | +9.9% | +13.7% | +17.8% | - |

| 京都府 | +6.2% | +9.6% | +13.5% | +17.9% | - |

| 大阪府 | +11.6% | +14.7% | +18.0% | +21.9% | +25.9% |

| 兵庫県 | +4.9% | +8.4% | +12.3% | +16.6% | +21.2% |

| 奈良県 | +13.0% | +16.1% | +19.7% | +23.6% | +27.8% |

| 和歌山県 | +12.3% | +15.2% | +18.5% | +22.0% | +26.1% |

| 鳥取県 | - | +9.5% | +13.7% | +18.1% | +23.2% |

| 島根県 | - | +9.4% | +13.3% | +17.9% | - |

| 岡山県 | +6.4% | +10.0% | +13.9% | +18.5% | +23.5% |

| 広島県 | +6.7% | +10.1% | +13.9% | +17.9% | +22.6% |

| 山口県 | - | +16.2% | +19.7% | +23.4% | - |

| 徳島県 | - | +8.0% | +11.9% | +16.0% | +20.7% |

| 香川県 | +3.7% | +7.4% | +11.7% | +16.4% | +21.3% |

| 愛媛県 | +3.8% | +7.5% | +11.7% | +16.3% | +21.2% |

| 高知県 | +7.0% | +10.4% | +14.3% | +18.4% | +23.1% |

| 福岡県 | +13.3% | +16.2% | +19.5% | +23.2% | +27.0% |

| 佐賀県 | - | +16.0% | +19.0% | +22.4% | +26.3% |

| 長崎県 | - | +16.3% | +19.4% | - | - |

| 熊本県 | +20.3% | +22.3% | +24.6% | +27.0% | +29.8% |

| 大分県 | - | +16.2% | +19.3% | +23.0% | +26.8% |

| 宮崎県 | +20.4% | +22.5% | +24.7% | +27.2% | +29.9% |

| 鹿児島県 | +19.8% | +21.9% | +24.2% | +26.6% | - |

| 沖縄県 | +18.1% | +20.4% | +23.0% | - | - |

火災保険 参考純率 都道府県別等地別の改定率の例

(T構造 耐火住宅等)

| 都道府県 | 改定率 | ||||

|---|---|---|---|---|---|

| 1等地 | 2等地 | 3等地 | 4等地 | 5等地 | |

| 北海道 | +5.4% | +9.3% | +13.8% | +18.6% | +23.9% |

| 青森県 | +3.8% | +6.9% | +10.3% | +14.2% | - |

| 岩手県 | +6.5% | +10.7% | +15.3% | +20.6% | +26.3% |

| 宮城県 | +5.9% | +10.6% | +16.0% | +21.7% | +28.1% |

| 秋田県 | +5.7% | +8.8% | +12.4% | +16.2% | +20.6% |

| 山形県 | +3.7% | +6.8% | +10.2% | +14.1% | +18.4% |

| 福島県 | +6.3% | +11.0% | +16.2% | +21.9% | +28.3% |

| 茨城県 | +7.6% | +11.6% | +16.3% | +21.3% | +26.8% |

| 栃木県 | +8.4% | +12.9% | +17.7% | - | +29.2% |

| 群馬県 | +16.9% | +20.5% | +24.4% | +28.8% | +33.6% |

| 埼玉県 | +5.8% | +10.0% | +14.7% | +19.9% | +25.6% |

| 千葉県 | +13.4% | +17.7% | +22.3% | +27.5% | - |

| 東京都 | +5.2% | +9.8% | +14.9% | +20.6% | +26.8% |

| 神奈川県 | +6.2% | +10.4% | +15.0% | +20.2% | +25.8% |

| 新潟県 | +7.0% | +11.1% | +15.6% | +20.6% | +26.2% |

| 富山県 | +12.2% | +16.7% | +21.7% | +27.4% | +33.5% |

| 石川県 | +7.0% | +11.5% | +16.6% | - | - |

| 福井県 | +7.6% | +11.3% | +15.4% | +20.1% | +25.2% |

| 山梨県 | +5.2% | +8.5% | +12.0% | +15.9% | +20.2% |

| 長野県 | +6.2% | +10.5% | +15.3% | +20.4% | +26.2% |

| 岐阜県 | +7.4% | +11.2% | +15.4% | +20.0% | +25.1% |

| 静岡県 | +7.8% | +12.0% | +16.7% | +21.9% | +27.7% |

| 愛知県 | +7.2% | +11.5% | +16.2% | +21.5% | +27.2% |

| 三重県 | +16.1% | +19.5% | +23.3% | +27.5% | +32.1% |

| 滋賀県 | +6.8% | +11.1% | +15.8% | +21.1% | - |

| 京都府 | +7.2% | +11.6% | +16.4% | +21.8% | - |

| 大阪府 | +14.9% | +18.6% | +22.8% | +27.5% | +32.6% |

| 兵庫県 | +6.5% | +10.9% | +15.6% | +21.0% | +26.8% |

| 奈良県 | +15.3% | +19.0% | +23.3% | +27.9% | +33.0% |

| 和歌山県 | +14.4% | +18.1% | +22.1% | +26.6% | +31.4% |

| 鳥取県 | - | +10.3% | +15.2% | +20.4% | +26.2% |

| 島根県 | - | +11.2% | +16.4% | +22.2% | - |

| 岡山県 | +6.2% | +10.9% | +16.1% | +21.8% | +28.2% |

| 広島県 | +7.0% | +11.3% | +15.9% | +21.1% | +26.8% |

| 山口県 | - | +19.1% | +23.3% | +27.8% | - |

| 徳島県 | - | +11.4% | +16.0% | +21.2% | +26.9% |

| 香川県 | +6.1% | +10.7% | +16.1% | +21.8% | +28.2% |

| 愛媛県 | +6.3% | +10.9% | +16.2% | +21.8% | +28.2% |

| 高知県 | +8.2% | +12.4% | +17.2% | +22.3% | +28.1% |

| 福岡県 | +15.6% | +19.3% | +23.2% | +27.7% | +32.6% |

| 佐賀県 | - | +20.5% | +24.3% | +28.6% | +33.3% |

| 長崎県 | - | +20.3% | +24.2% | - | - |

| 熊本県 | +18.7% | +21.1% | +23.8% | +26.8% | +30.1% |

| 大分県 | - | +19.4% | +23.3% | +27.8% | +32.7% |

| 宮崎県 | +18.6% | +21.0% | +23.7% | +26.7% | +30.0% |

| 鹿児島県 | +18.8% | +21.2% | +23.9% | +27.0% | - |

| 沖縄県 | +19.1% | +21.9% | +25.0% | - | - |

火災保険 参考純率 都道府県別等地別の改定率の例

(H構造 木造住宅等)

| 都道府県 | 改定率 | ||||

|---|---|---|---|---|---|

| 1等地 | 2等地 | 3等地 | 4等地 | 5等地 | |

| 北海道 | +3.2% | +7.2% | +11.5% | +16.3% | +21.7% |

| 青森県 | +3.9% | +7.1% | +10.6% | +14.5% | - |

| 岩手県 | +2.0% | +6.1% | +10.6% | +15.6% | +21.0% |

| 宮城県 | ▲0.8% | +3.7% | +8.7% | +14.3% | +20.6% |

| 秋田県 | +6.5% | +9.7% | +13.2% | +17.1% | +21.5% |

| 山形県 | +4.0% | +7.1% | +10.7% | +14.7% | +19.0% |

| 福島県 | ▲0.6% | +3.9% | +9.0% | +14.5% | +20.7% |

| 茨城県 | +2.0% | +5.9% | +10.2% | +15.0% | +20.3% |

| 栃木県 | +1.2% | +5.4% | +10.2% | - | +21.2% |

| 群馬県 | +12.3% | +15.6% | +19.2% | +23.2% | +27.7% |

| 埼玉県 | +2.2% | +6.2% | +10.6% | +15.4% | +20.8% |

| 千葉県 | +8.3% | +12.2% | +16.6% | +21.5% | - |

| 東京都 | ▲1.3% | +3.0% | +7.7% | +13.1% | +19.0% |

| 神奈川県 | +0.9% | +4.8% | +9.0% | +13.8% | +19.0% |

| 新潟県 | +2.9% | +6.8% | +11.1% | +16.0% | +21.3% |

| 富山県 | +6.3% | +10.6% | +15.6% | +20.9% | +26.9% |

| 石川県 | +0.1% | +4.6% | +9.4% | - | - |

| 福井県 | +4.4% | +7.9% | +11.8% | +16.1% | +21.0% |

| 山梨県 | +6.2% | +9.4% | +12.9% | +16.9% | +21.2% |

| 長野県 | +2.3% | +6.3% | +10.8% | +15.7% | +21.2% |

| 岐阜県 | +4.3% | +7.8% | +11.8% | +16.1% | +20.9% |

| 静岡県 | +2.1% | +6.0% | +10.5% | +15.4% | +20.8% |

| 愛知県 | +1.9% | +5.9% | +10.3% | +15.1% | +20.6% |

| 三重県 | +11.5% | +14.4% | +17.7% | +21.4% | +25.5% |

| 滋賀県 | +1.6% | +5.6% | +10.0% | +14.9% | - |

| 京都府 | +1.1% | +5.2% | +9.7% | +14.6% | - |

| 大阪府 | +11.4% | +14.8% | +18.5% | +22.6% | +27.1% |

| 兵庫県 | +1.1% | +5.2% | +9.6% | +14.5% | +20.0% |

| 奈良県 | +10.5% | +13.8% | +17.5% | +21.5% | +26.0% |

| 和歌山県 | +9.9% | +13.1% | +16.5% | +20.5% | +24.8% |

| 鳥取県 | - | +6.0% | +10.5% | +15.5% | +21.0% |

| 島根県 | - | +4.0% | +9.1% | +14.6% | - |

| 岡山県 | ▲0.6% | +3.9% | +8.9% | +14.5% | +20.7% |

| 広島県 | +1.5% | +5.5% | +9.9% | +14.8% | +20.2% |

| 山口県 | - | +13.9% | +17.6% | +21.6% | - |

| 徳島県 | - | +4.9% | +9.3% | +14.2% | +19.6% |

| 香川県 | ▲1.0% | +3.6% | +8.6% | +14.2% | +20.5% |

| 愛媛県 | ▲1.0% | +3.5% | +8.5% | +13.9% | +20.1% |

| 高知県 | +1.9% | +5.9% | +10.3% | +15.2% | +20.7% |

| 福岡県 | +10.8% | +14.1% | +17.6% | +21.6% | +26.0% |

| 佐賀県 | - | +14.5% | +17.9% | +21.9% | +26.2% |

| 長崎県 | - | +14.2% | +17.7% | - | - |

| 熊本県 | +17.7% | +19.3% | +21.1% | +23.1% | +25.2% |

| 大分県 | - | +13.9% | +17.5% | +21.5% | +25.9% |

| 宮崎県 | +17.7% | +19.3% | +21.1% | +23.1% | +25.3% |

| 鹿児島県 | +17.9% | +19.5% | +21.3% | +23.3% | - |

| 沖縄県 | +20.8% | +22.4% | +24.1% | - | - |

※保険金額:建物2,000万円 家財1,000万円、築10年以上の例

※各都道府県において、該当する市区町村がない場合は「-」

出典:損害保険料率算出機構 2023/6/28 火災保険参考純率改定のご案内

一部、火災保険料が引き下げになっているところもありますが、ほとんどの地域/等地で引き上げとなり、中には+30%を超える地域/等地もあります。

火災保険に加入中もしくは加入予定の方がご自身に合った補償を備えるには、まずは複数保険会社の見積もりをすることが有効です。

インズウェブでは、加入中の火災保険の解説はもちろん、複数保険会社の火災保険について無料で見積もり/相談が可能です。

保険選びをスムーズに進めるために、無料見積もりすることをオススメします。

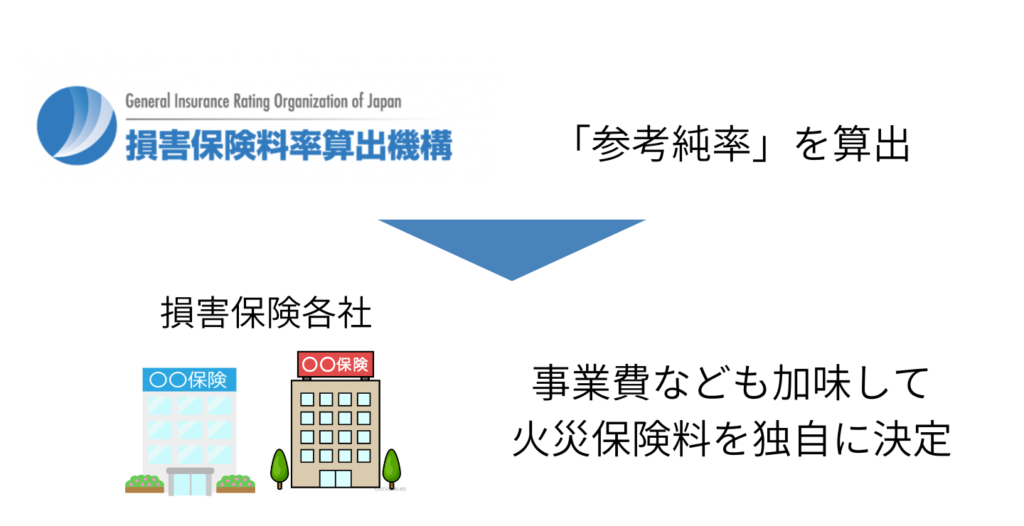

参考純率=保険料ではない!火災保険の保険料が決まる仕組み

ただ、火災保険の契約者が負担する保険料は、前述した「参考純率」の上げ幅の通りに値上げされるわけではありません。

ここで火災保険の保険料が決まる仕組みを確認しておきましょう。

火災保険料が決まる仕組み

上記のように、火災保険料は損害保険各社が「参考純率」を目安として、事業費等を加味して独自に決定します。

具体的な火災保険料の値上げ幅は?

火災保険料を値上げするのは東京海上日動火災保険、三井住友海上火災保険、損害保険ジャパン、あいおいニッセイ同和損害保険の4社。

東京海上日動は平均9%引き上げることを決め、ほかの3社も1割程度引き上げる方針で詳細を詰めているようです。

6月までに決定となるため確定次第、追記いたします。

そもそも、なぜ火災保険の値上げをするの?

なぜ、こんなにも頻繁に火災保険の値上げが行われるのでしょうか。

火災保険の値上げの大きな要因は「損害保険会社の収支の悪化により、火災保険自体が成り立たなくなる可能性がある」という現状です。

過去には東京海上日動の収支の悪化により保険料の不払い問題なども発生したことがあります。

>>入ってはいけない火災保険ワーストランキング!危ない不払い体制の火災保険会社に要注意!

台風、豪雨の多発により火災保険の保険金支払いが急増・保険会社の収支悪化

近年の大型台風およびゲリラ豪雨等の自然災害の多発により、損害保険会社が取り扱う火災保険の収支は急激に悪化傾向にあります。

下記の表は、1959年以降、過去約60年の地震を除く主な自然災害を支払保険金順にしたものです。

赤字で示している通り、支払保険金額の上位10件に入る災害が、直近10年に7つも発生していることがわかります。

1959年以降の過去の主な自然災害(地震を除く)

| 順位 | 災害名 | 主な罹災地域 | 支払保険金 |

|---|---|---|---|

| 1 | 2018年9月 台風21号 | 大阪・京都・兵庫 | 1兆678億円 |

| 2 | 2019年10月 台風19号 | 東日本中心 | 5,826億円 |

| 3 | 1991年9月 台風19号 | 全国 | 5,680億円 |

| 4 | 2019年9月 台風15号 | 関東中心 | 4,656億円 |

| 5 | 2004年9月 台風18号 | 全国 | 3,874億円 |

| 6 | 2014年2月 雪害 | 関東中心 | 3,224億円 |

| 7 | 1999年9月 台風18号 | 熊本・山口・福岡 | 3,147億円 |

| 8 | 2018年10月 台風24号 | 東京・神奈川・静岡 | 3,061億円 |

| 9 | 2018年7月 中四国豪雨 | 岡山・広島・愛媛 | 1,956億円 |

| 10 | 2015年8月 台風15号 | 全国 | 1,642億円 |

※支払保険金は火災、新種、自動車、海上保険の合計

(出典)一般社団法人日本損害保険協会・損害保険協会ファクトブック2022

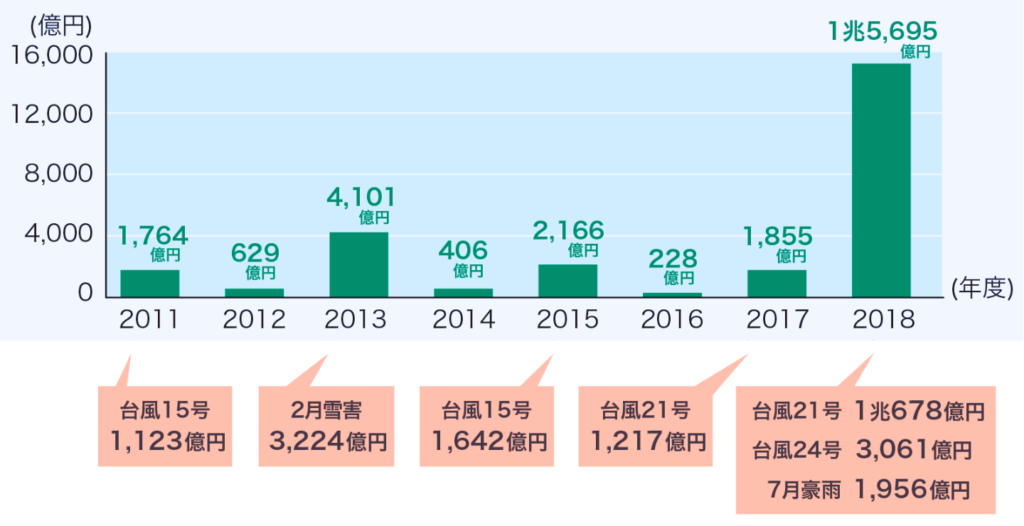

特に2018年度は、国内自然災害に伴う大手損保の保険金支払額が、東日本大震災時を上回り過去最大となり、業界全体で1兆5,000億円を上回る保険金が支払われました。

主な風水災等による年度別保険金支払額の推移

(出典)損害保険協会ファクトブック2019

上記に加え、資材価格上昇・人件費上昇による修理費高騰も相まって、火災保険の支払保険金は業界全体で急激に増加しており、この傾向は当面継続するものと考えられます。

こういった状況を受け、火災保険の収支悪化により火災保険自体が成り立たなくなることを防ぎ、広く安定的に補償を提供することを目的として損害保険会社各社は近年、短期のスパンで改定(全体傾向としては値上げ)をしており、さらに今回の2024年度に値上げに至っています。

- 関連記事:火災保険改定(改悪)で給付金が貰えなくなるかも

- 関連記事:火災保険の払い渋りとは?不払い問題について徹底解説

- 関連記事:保険会社と鑑定会社の怪しい関係性!?鑑定人とは!?

- 関連記事:「一部損」50万円が裁判で「全損」1000万円に⁉️

火災保険に加入中のひとはどうしたらいいの?

今回の改定、多くのプランは値上げになると予想されますが、地域、建物構造、保険会社、プランによっては値下げになる場合もあります。

そのような中で、火災保険に加入中もしくは加入予定の方がご自身に合った補償を備えるには、まずは複数保険会社の見積もりをすることが有効です。

火災保険の比較検討・見直しチェックリスト

具体的には下記のケースに1つ以上当てはまる方は一度火災保険の比較検討・見直しをした方がよいでしょう。

- 家を新築・購入予定

- 加入中の火災保険の契約期間が10年未満

- 加入中の火災保険の更新が近い

- 火災保険に入る時に比較をしなかった

- 火災保険に風災・水災の補償がついていない

- 火災保険の補償内容が分からない。

それぞれの見直しのポイントは下記の通りです。

- 不動産屋さんから提案されるプラン以外にも比較をする

- 割安な10年契約を検討する

- 更新を機に現在の補償を再確認。その上で更新するのか、見直すのか検討する

- 火災保険は比較をすることで保険料を安くできる/充実した補償を備えることができることがあります

- 近年水害が増えている中で、改めて水災補償があるかどうか、一度確認した方がいいでしょう。

- まずは現在の補償を再確認。その上で更新するのか、見直すのか検討する

火災保険の見積もり/比較/検討はプロに相談を

ただ、火災保険について、ひとりで複数保険会社の見積もりを取得するには時間も手間もかかります。また、補償内容を比較検討するには一定の知識も必要です。

そのような中で、効率的に最適なプランを見つけるにはプロに相談することが有効です。

(参考)2024年火災保険改定に関する報道

火災保険、10月から約1割値上げ 大手4社、5年で4割上昇」

- 火災保険料を値上げするのは東京海上日動火災保険、三井住友海上火災保険、損害保険ジャパン、あいおいニッセイ同和損害保険の4社。

東京海上日動は平均9%引き上げることを決め、ほかの3社も1割程度引き上げる方針で詳細を詰めているようです。

・参考ニュース:朝日新聞デジタル「火災保険、10月から約1割値上げ 大手4社、5年で4割上昇」>>

- 2024年10月に約10%の値上げ予定

- 値上げは2024年に家計に大打撃

- 無料一括見積りで安い保険に乗り換えよう

参考:共同通信社