2024年1月1日に発生した石川県能登半島地方を震源とする地震により、石川県、新潟県、富山県、福井県の4県を中心に、各地で甚大な人的・物的被害が発生いたしました。

この災害によりお亡くなりになられた方々のご冥福をお祈りするとともに、被災された皆様に心よりお見舞い申し上げます。

日本ではここ数年でも大きな地震が頻繁に発生している状況です。

地震により、石川県、新潟県、富山県、福井県の4県を中心に中部地方、東北地方にもひび割れ等の損害が発生しております。

皆様は地震保険の損害基準について詳しくご存じでしょうか?

損害の程度により「全損」「大半損」「少半損」「一部損」という区分があり、それぞれの損害の状況に応じて保険金を受け取ることができるのが地震保険の特徴です。

今回の記事では、最も軽微な損害である「一部損」について徹底解説いたします。

- 一部損とはどのような基準なのか

- どのような損害が一部損に該当するのか

- 一部損だとどのくらいの保険金が受け取れるのか

- 火災保険がおりない場合・納得いかない場合の対処法

内容を簡単確認

地震保険における一部損の基準とは?

地震保険は火災保険と異なり、損害の状況に応じて保険金を支払うものではありません。

建物の損害の状況に応じて「全損」「大半損」「少半損」「一部損」という認定を行い、それぞれの基準に応じて保険金額の「100%」「60%」「30%」「5%」が支払われる仕組みとなっています。

それでは、どのような場合に「一部損」と認定されるのかを、建物と家財に分けて解説していきます。

ご自宅にもひび割れがないか確認してみましょう。

建物の場合

建物の場合は、「損害の額が建物の時価額の割合の何%か」によって損害が認定されます。

時価額とは、「同じ建物を新たに建てる際に必要な金額から、築年数による経年劣化分を引いたもの」です。

一部損と認定されるには、以下の条件のいずれかを満たすことが必要です。

- 主要構造部(建物の基礎・柱・屋根・壁など)の損害額が建物の時価額の3%~20%未満

- 床上浸水または地盤面から45cmを超える浸水(全損・大半損・小半損に至らない場合)

このどちらかを満たした場合、一部損と認定されます。

家財の場合

家財も建物と同じく「損害の額が家財の時価額の割合の何%か」によって認定されます。

一部損と認定されるには、家財の損害額が、家財の時価の10%~30%未満であることが必要です。

地震保険は一部損だといくらおりる?

一部損は、建物・家財ともに「保険金額の5%」が支払われます。

例えば、地震保険の保険金額を「建物2000万円・家財1000万円」と設定していた場合、建物も家財も一部損と認定されると「建物100万円・家財50万円」の保険金を受け取ることができます。

地震保険は火災保険と異なり、実際に発生した損害額によって保険金額が決まるわけではありません。

実際に建物の修理費用が100万円かかったとしても、損害が一部損と認定されたら50万円しか受け取れませんのでご注意ください。

地震保険の対象となった一部損の例3選

実際にリペマでサポートしたお客様の中で地震保険の対象となった一部損の事例をご紹介していきます。

いろいろあひび割れがありますがこのようなヒビ割れがあれば補償される可能性があるというイメージを掴んでいただけると幸いです。

地震の発生後には、自分でも確認して以下のようなヒビ割れがあれば、すぐに業者へ相談されることをお勧めします。

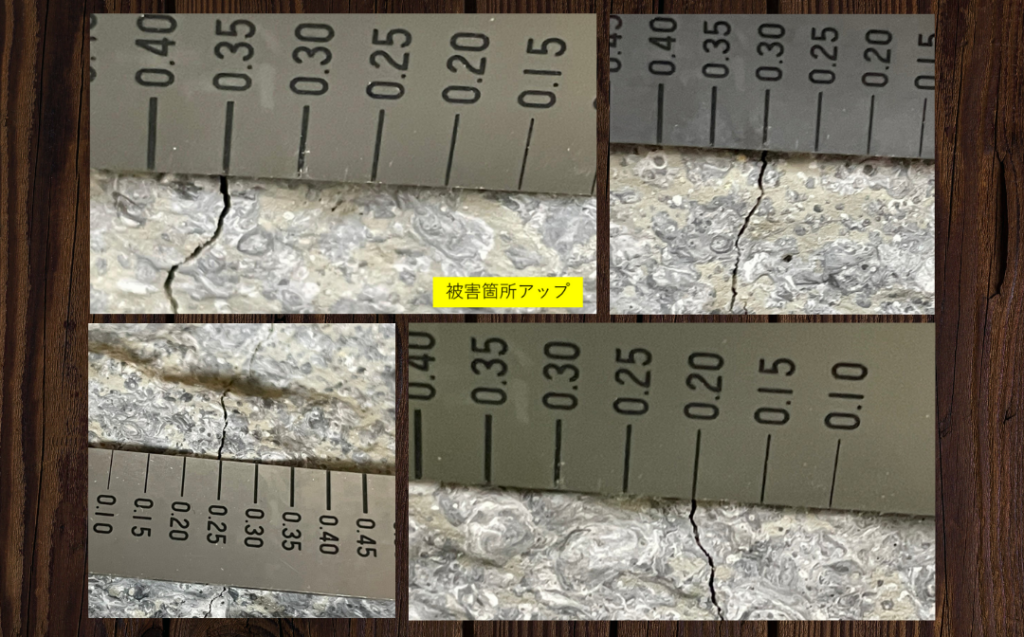

一部損の事例①基礎のヒビ割れ

基礎のクラック1

基礎のクラック2

![]()

地震により基礎のヒビ割れが発生している事例です。

数本のヒビ割れが発生しており、すべて外壁の境目から斜めに長く伸びる割れ方をしていました。

基礎部分は地震保険の査定において非常に重要になるため、数本程度であっても一部損認定される可能性があります。

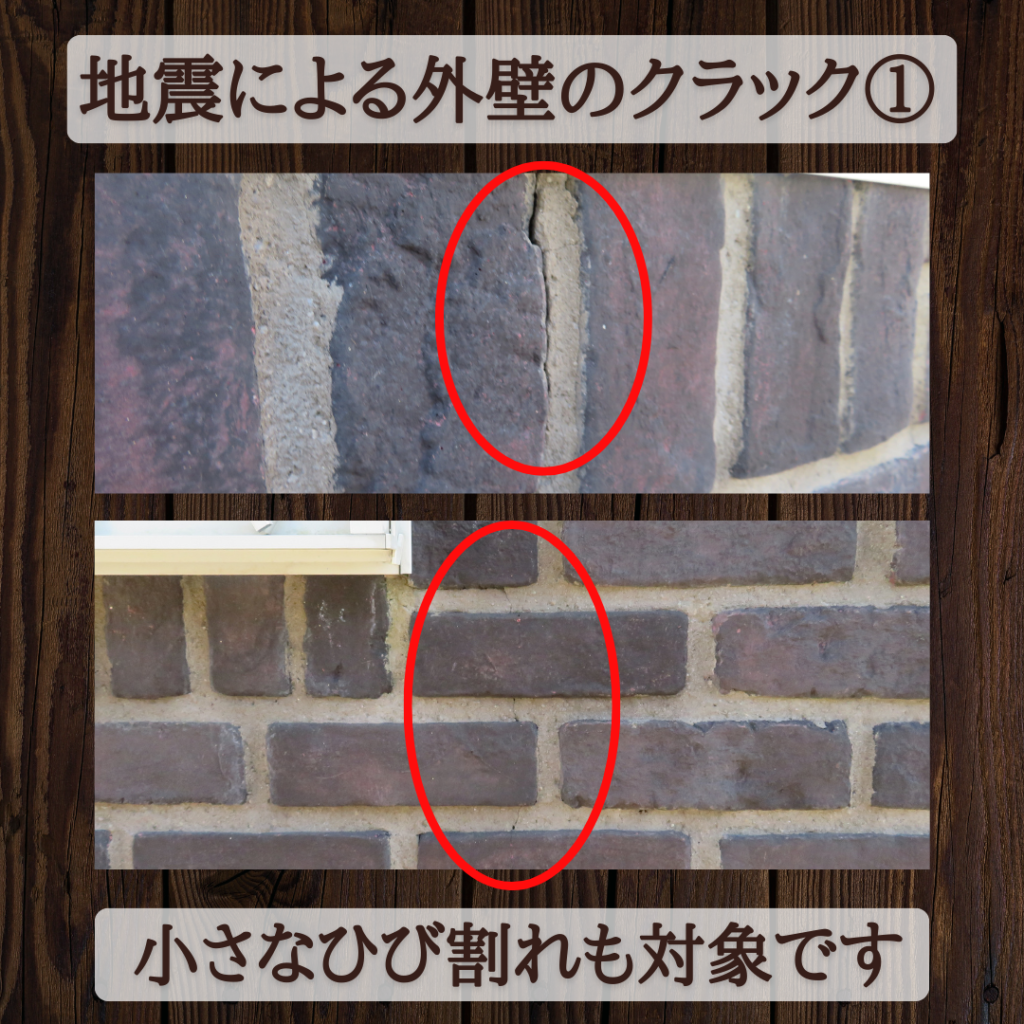

一部損の事例②外壁のヒビ割れ

外壁のクラック

![]()

基礎のクラック2

地震により外壁にヒビ割れが発生している事例です。

基礎にヒビ割れが起こる事は珍しくありませんが、そのすべてが地震によるものとは限りません。

※乾燥によるひび割れもございます。

地震保険の査定ポイントは、基礎だけでなく外壁なども含まれるため建物全体をしっかりと確認することが重要になります。

\いくら助成金がもらえるか診断できる/

一部損の事例③屋根(瓦やスレート)の破損

地震により屋根(瓦やスレート)の破損が発生している事例です。

屋根部分は、普段から目にする機会が少ないだけでなく、遠目から見てもヒビ割れに気付くというケースは非常に稀です。

木造住宅の場合は屋根の被害も査定ポイントに含まれるため、専門業者に依頼して建物全体をしっかり確認することが重要です。

何か1つでも被害を確認したらすぐに申請してみましょう!

実際の給付事例を確認したい場合は、以下の記事もご確認ください。

【参考記事】:給付実績はこちら!100万円以上の実績が多数あり!

地震保険で一部損になる可能性が高いヒビ割れの事例

ここからは、地震で建物にヒビ割れが発生した場合、どのような場合一部損に認定される可能性が高いのかについて解説いたします。

ヒビ割れと言っても、いろいろな種類がありますので順番に説明します。

構造クラック

構造クラックとは、「建物の壁や基礎の部分に入ったヒビで、建物の安全性に影響を及ぼす可能性のあるヒビ」のことです。

一般的には幅0.3mm・深さ5mm以上のものを構造クラックと呼び、それよりも細いものや浅いものはヘアークラックと呼びます。

構造クラックは建物の主要構造部に発生するものであり、建物の時価の3%以上の損害と認定されれば地震保険の対象となります。

斜めに入ったクラック

斜めに入ったクラックは、一部損と認められる可能性が高いです。

一般的にクラックは「収縮によって発生するもの」と「地震によって発生するもの」に分けられます。

地震によって発生するクラックは、左右の振動の影響で斜めに発生するのが特徴となります。

そのため、斜めに入ったクラックは地震によって発生した可能性が高く、一部損と認められる可能性も高くなります。

地震保険の一部損と認められないヒビ割れの事例

ここまでは一部損と認定される可能性が高いヒビ割れについて説明してきました。

しかし、建物にヒビが発生しても種類によっては一部損と認められないケースもあります。

どのようなヒビだと一部損と認められないのかについても徹底解説いたします。

主要構造部ではない箇所のクラック

家の門や屋外についている階段など、主要構造部以外に発生したクラックは一部損とは認められません。

地震保険の補償範囲は、あくまで「建物の主要構造部に発生した損害」のみとなります。

それ以外の箇所に損害が発生したとしても、補償の対象にはなりませんのでご注意ください。

ヘアークラック

ヘアークラックとは、建物の内壁や外壁に発生する幅0.3mm以下・深さ5mm以下のヒビのことを指します。

構造クラックと異なるのは、ヒビの幅・深さともにそこまで大きくないことと、建物の安全性に影響を及ぼすものではないということです。

ヘアークラックの場合、建物の主要構造部への損害は限定的なので、一部損と認定されない可能性が高いです。

乾燥クラック

乾燥クラックとは、コンクリート表面の水分が蒸発してできるヒビ割れのことです。

水分が蒸発すると、コンクリートが収縮します。

その収縮に耐えられなくなった部分にできるヒビ割れのことを、乾燥クラックと呼びます。

乾燥クラックは地震によって発生するものではなく、経年劣化による水分蒸発でも発生するため、地震保険の対象にはなりません。

まとめ:地震保険の申請サポートならリぺマ!

今回の記事では、どのような場合に地震保険で一部損と認定されるのかについて解説いたしました。

建物にどのくらいの損害が発生しているのかや、地震保険が請求できるのかの判断はとても難しいので、プロの力を借りることをおすすめいたします。

リペマでは年間約5,000件の物件の調査実績があるため、安心してお任せください。

完全成功報酬のため、手数料は保険金を受け取られたときにしかかかりません。

ぜひお気軽にご相談ください。

地震保険がおりない場合・納得いかない場合の対処法

地震保険がおりない場合でも、対処法によって降りるケースがございます。

- 追加の書類を火災保険会社に提出する

- 保険会社のお客様センターに相談する

- 日本損害保険協会の「そんぽADRセンター」に相談する

このように、地震保険が支払われず納得がいかない場合は上記の対処法がおすすめです。

追加の書類を提出する

火災保険会社の査定に納得いかない場合は、追加の資料を提出することが重要です。

被害を受けた箇所が自然災害が原因で火災保険の補償範囲であることを客観的に説明できる資料を用意することで、火災保険が降りる条件を満たすことがあります。

このような資料を準備することが困難な場合は、火災保険申請サポート業者に依頼して損害調査報告書を作成してもらうこともおすすめです。

保険会社のお客様センターに相談する

保険会社や代理店は担当者によって、査定の厳しさや対応が異なるケースがございます。

もし、地震保険がおりず査定内容に納得がいかない場合は、火災保険の事故受付の窓口ではなく保険会社のお客様センターに相談しましょう。

担当者だけではなく、火災保険会社全体でしっかり査定することにより、火災保険がおりることがあります。

各保険会社の窓口は下記をご覧ください。

| 保険会社名 | 電話番号 |

|---|---|

| あいおいニッセイ同和損害保険株式会社 | 0120-721-101 |

| アクサ損害保険株式会社 | 0120-449-669 |

| イーデザイン損害保険株式会社 | 0120-063-040 |

| AIG損害保険株式会社 | 0120-016-693 |

| SBI損害保険株式会社 | 0800-8888-836 |

| 共栄火災海上保険株式会社 | 0120-719-112 |

| ジェイアイ傷害火災保険株式会社 | 0120-532-200 |

| セコム損害保険株式会社 | 0120-333-962 |

| ソニー損害保険株式会社 | 0120-101-656 |

| 損害保険ジャパン株式会社 | 0120-668-292 |

| 大同火災海上保険株式会社 | 0120-671-071 |

| 東京海上日動火災保険株式会社 | 0120-071-281 |

| 日新火災海上保険株式会社 | 0120-17-2424 |

| 三井住友海上火災保険株式会社 | 0120-288-861 |

| 三井ダイレクト損害保険株式会社 | 0120-312-770 |

| 明治安田損害保険株式会社 | 0120-255-400 |

| 楽天損害保険株式会社 | 0120-115-603 |

参考:2023.05.29(そんぽADRセンター本部 運営グループ)

>>入ってはいけない火災保険ワーストランキング!危ない不払い体制の火災保険会社に要注意!

日本損害保険協会の「そんぽADRセンター」に相談する

地震保険がおりない理由や火災保険会社の査定結果に納得いかない場合は、日本損害保険協会の「そんぽADRセンター」に相談しましょう。

わが国における損害保険業の健全な発展及び信頼性の向上を図り、もって安心かつ安全な社会の形成に寄与することを目的としている。

このように「そんぽADRセンター」は、地震保険を含む損害保険全体を管轄する団体です。

近年、損害保険各社は不祥事を起こしています。火災保険がおりず納得いかない場合「火災保険会社が査定した結果だから、しょうがない」と諦めずに「そんぽADRセンター」に相談しましょう。

ご相談や苦情・紛争解決手続にかかる費用は原則として無料ですし、中立的な立場で相談にのっていただける窓口のため、安心して利用できます。

参考:そんぽADRセンター