2024年1月1日に石川県能登地方を震源とした最大震度7という大地震が発生しました。

1月2日10時ごろ津波警報は解除されましたが、余震も続き不安な状況が続いております。

石川県能登半島地震の被災地では、災害で家屋などが被害を受けたことを証明する罹災(りさい)証明書の申請受け付けが始まっております。

石川県能登半島地震によって建物が倒壊・半壊など甚大な被害が発生した方はお早めに罹災証明書をしてください。

今回は石川県能登半島地震にて被害を受けた場合の対処法と保険金を受け取れる方の条件について徹底解説いたします。

- 石川・富山以外でも地震保険の申請対象になるのか

- 地震保険の申請方法について

- 地震保険がおりない場合・納得いかない場合の対処法

内容を簡単確認

石川・富山以外でも地震保険の申請対象になるのか

それでは石川・富山以外でも地震保険の申請対象になるのか確認していきましょう。

石川・富山以外でも地震保険の申請対象

石川・富山以外でも地震による被害を受けた場合は申請の対象となります。

周辺地域でも震度5以上を観測している地域が多数ございます。

基礎、外壁、内壁にひび割れが入っていたり外回りに損害が増えていた場合、地震の影響である可能性が高いです。

石川・富山周辺でよくある被害

大きな地震の後は小さなところでも被害が発生していることがよくあります。

下記の事例を参考にご自宅も確認することをオススメします。

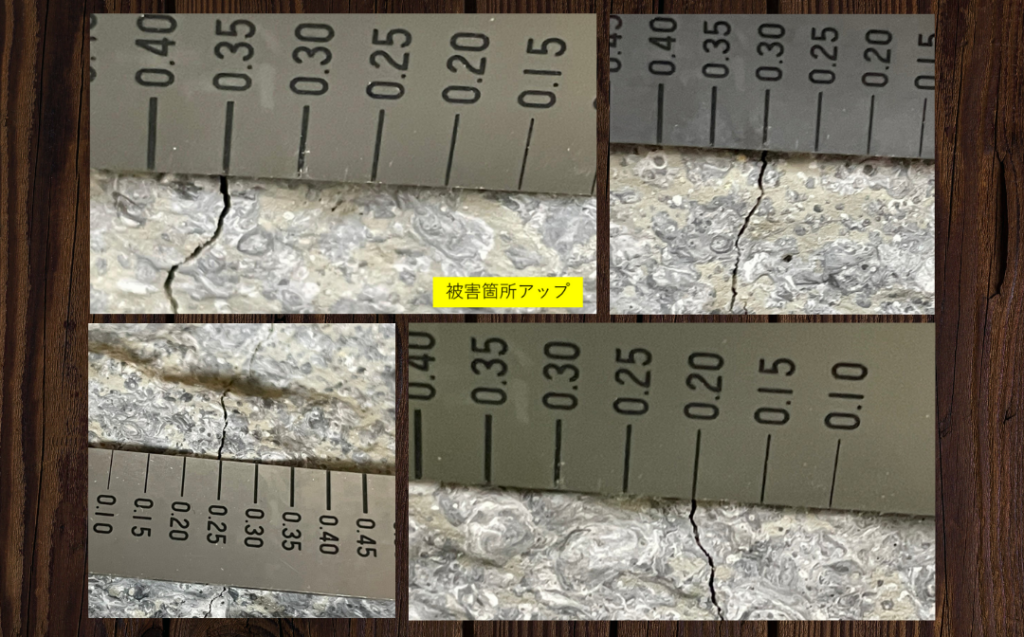

一部損の事例①基礎のヒビ割れ

基礎のクラック1

基礎のクラック2

![]()

地震により基礎のヒビ割れが発生している事例です。

数本のヒビ割れが発生しており、すべて外壁の境目から斜めに長く伸びる割れ方をしていました。

基礎部分は地震保険の査定において非常に重要になるため、数本程度であっても一部損認定される可能性があります。

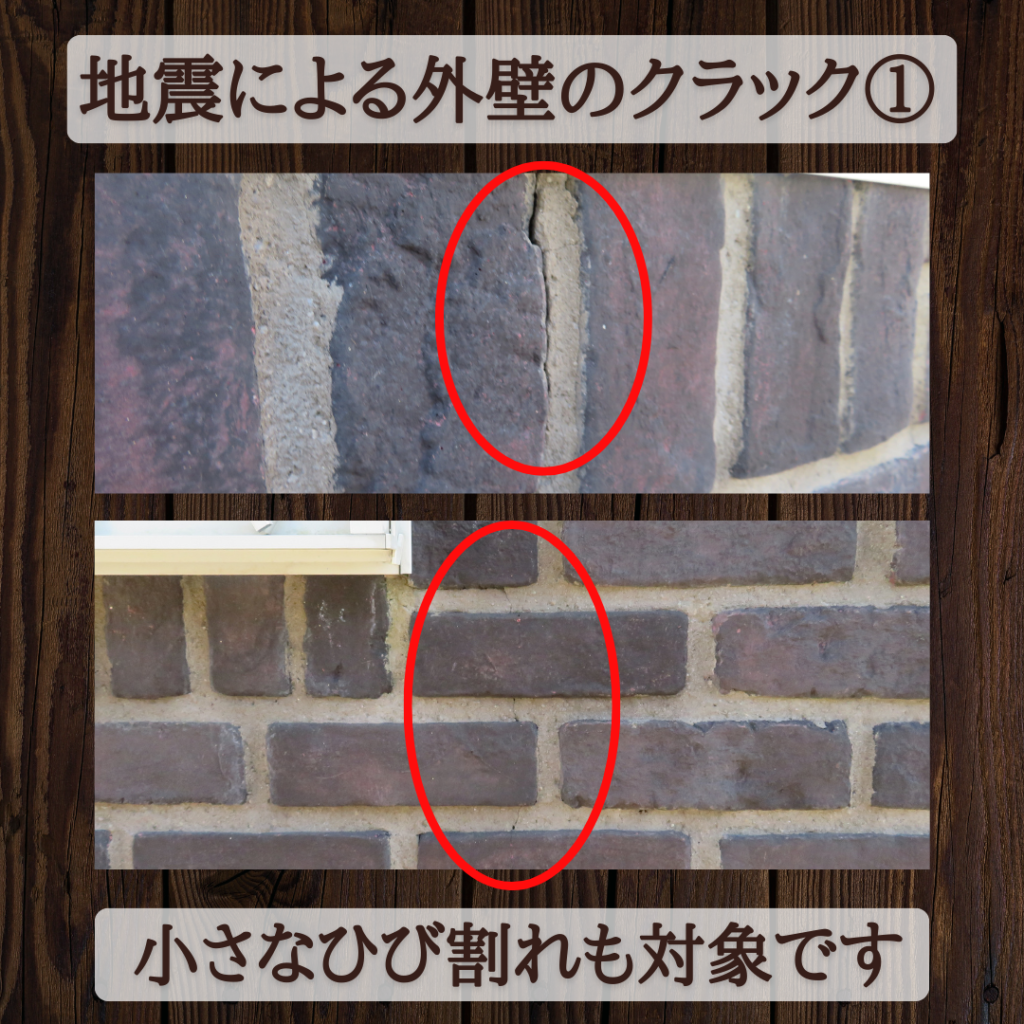

一部損の事例②外壁のヒビ割れ

外壁のクラック

![]()

基礎のクラック2

地震により外壁にヒビ割れが発生している事例です。

基礎にヒビ割れが起こる事は珍しくありませんが、そのすべてが地震によるものとは限りません。

※乾燥によるひび割れもございます。

地震保険の査定ポイントは、基礎だけでなく外壁なども含まれるため建物全体をしっかりと確認することが重要になります。

\いくら助成金がもらえるか診断できる/

一部損の事例③屋根(瓦やスレート)の破損

地震により屋根(瓦やスレート)の破損が発生している事例です。

屋根部分は、普段から目にする機会が少ないだけでなく、遠目から見てもヒビ割れに気付くというケースは非常に稀です。

木造住宅の場合は屋根の被害も査定ポイントに含まれるため、専門業者に依頼して建物全体をしっかり確認することが重要です。

何か1つでも被害を確認したらすぐに申請してみましょう!

実際の給付事例を確認したい場合は、以下の記事もご確認ください。

【参考記事】:給付実績はこちら!100万円以上の実績が多数あり!

地震保険の申請方法

そもそも地震保険とは

そもそも地震保険とは、地震や噴火、それに伴って発生した津波や土砂災害の被害に対する保険のことを指します。具体的に言うと

- 地震や噴火による被害

- 地震や噴火によって発生した津波による被害

- 地震や噴火によって発生した火災による被害

- 地震や噴火によって発生した埋没や流出による被害

などの被害に対する保険となります。

地震保険自体は単体で加入することはできません。地震保険に加入する際には火災保険と一緒に入る必要があります。

地震保険の仕組みとは

地震保険は、火災保険と異なり実損額ではなく、あくまで被害の割合に応じて、補償パーセンテージが決まり、『地震保険の保険金額 × 補償パーセンテージ』で受け取れる金額が決まります。

| 被害の程度 | 建物の基準 | 家財の基準 |

| 全損 | 地震などによって土台や柱、壁などの主要構造部分の被害総額が時価総額の50%以上、もしくは焼失・流失した部分の床面積が延べ床面積の70%以上の場合に全損と判断される | 地震などによって被害総額が保険対象の家財全ての80%以上となった場合 |

| 大半損 | 地震などによって土台や柱、壁などの主要構造部分の被害総額が時価総額の40%以上50%未満、もしくは焼失・流失した部分の床面積が延べ床面積の50%以上70%未満の場合に全損と判断される | 地震などによって被害総額が保険対象の家財全ての60%以上80%未満となった場合 |

| 小半損 | 地震などによって土台や柱、壁などの主要構造部分の被害総額が時価総額の20%以上40%未満、もしくは焼失・流失した部分の床面積が延べ床面積の20%以上50%未満の場合に全損と判断される | 地震などによって被害総額が保険対象の家財全ての30%以上60%未満となった場合 |

| 一部損 | 地震などによって土台や柱、壁などの主要構造部分の被害総額が時価総額の20%未満、もしくは床上浸水・45cm以上の浸水によって被害を受けて、全損・大半損・小半損の全てに至らない被害の場合 | 地震などによって被害総額が保険対象の家財全ての10%以上30%未満となった場合 |

正直この表を見ただけでも意味がわからないと思いますが、地震による被害だと認定されるためのヒビの条件などもあり、その条件を満たしているかどうか、地震被害の発生場所によっても与えられる被害ポイントが異なるため、個人での申請は難しいものになります。

建物の床面積全体のこと

2階建てや3階建ての場合、はそれぞれの階の床面積を足した物が延べ床面積となる

あくまで含まれるのは、建物内部の床のみであって

- ロフト

- ベランダ

- 吹き抜け部分

などは延床面積には含まれない

そもそも保険価格には

- 新価:建物に被害にあった際に建物の被害箇所を元の状態に戻すのに必要な金額

- 時価:経年劣化などによる建物の価値の現状した分を新価から差し引いた金額のこと

の2つがあります。

時価総額とは被害にあった物の時価の合計のこと。

地震保険申請でいくら受け取れるのか

地震保険申請で受け取れるお金は以下のようになっています(保険会社や加入プランによって異なる可能性があります)。

| 被害の程度 | 支払われる保険金額 |

| 全損 | 地震保険の保険金額の全額分 |

| 大半損 | 地震保険の保険金額の60% |

| 小半損 | 地震保険の保険金額の30% |

| 一部損 | 地震保険の保険金額の5% |

なお、地震保険の保険金は上限があり

- 建物:上限金額が5000万円

- 家財:上限金額が1000万円

とされています。

実際の、リペマの事例では「一部損」が大多数を占めます。そもそも、「大半損や全損」は住むのすら困難(危険)な状態の物件と、保険会社にも判断された被害ということなのです。

地震保険申請サポート業者とは

地震保険申請サポート業者とは地震保険申請をして保険金をもらうためのサポートをする業者です。簡単に表すと、『お客様がしっかりと保険金をもらうためのサポートをする業者』となります。

地震保険申請サポート業者の業務内容

地震保険申請サポート業務の内容としては

- 被害箇所の現地調査や必要資料の作成

- 保険会社から派遣される鑑定人や保険会社とのやりとりのサポート(非弁行為は対応不可)

- 減額や否認時の対応サポート

が主な業務内容としています。

地震保険申請の際には、事前に被害箇所の調査をしておくことでスムーズに保険金受け取りまで進めることが可能になると考えられます。基本的に、地震保険を申請した際には保険会社から鑑定人が派遣されます。鑑定人も人間なので被害箇所のみ落としなどが発生してしまう可能性があります。このように確認漏れや請求漏れを防ぐために、事前調査やお客様にも分かりやすいように資料にまとめた上で、適切な保険金の受け取りを円滑に進めるためのサポートをしています。

リペマでは、年間5,000件以上の物件を調査し、お客様は平均100万円の給付金を受け取られています。

個人では難しい物件調査(無料)から資料作成などを徹底サポート!

火災保険・地震保険の申請には、請求期限が3年以内のため気になる方はご連絡お待ちしております。

地震保険申請の申請方法・流れ

地震保険の申請方法は以下のようになっています(進め方は様々)。

- 地震が発生したら早めに地震保険申請サポート業者に連絡をする

- 地震保険サポート業者による現地調査と調査結果をまとめた資料作成

- 地震保険会社に連絡

- 地震保険会社から鑑定人が派遣され、鑑定人による被害状況の調査(ほとんど発生)

- 鑑定人調査終了後、調査結果をもとに保険会社が支払額を算出

- 受け取れる金額の確認と受け取り

- 成功報酬として地震保険申請サポート会社に手数料の支払い

これら全てを完璧に覚えるのは非常に難しいでしょう。その場合は『一番最初の地震保険申請サポート会社に連絡をする』と言うことだけ覚えておくといいでしょう。保険金受け取りまでスムーズに進めることができます。

また、明らかに被害があったり、地震保険申請サポート会社に頼るのは不安という場合は、保険会社に直接連絡するのもアリだと言えます!

地震保険がおりない場合・納得いかない場合の対処法

地震保険がおりない場合でも、対処法によって降りるケースがございます。

- 追加の書類を火災保険会社に提出する

- 保険会社のお客様センターに相談する

- 日本損害保険協会の「そんぽADRセンター」に相談する

このように、地震保険が支払われず納得がいかない場合は上記の対処法がおすすめです。

追加の書類を提出する

火災保険会社の査定に納得いかない場合は、追加の資料を提出することが重要です。

被害を受けた箇所が自然災害が原因で火災保険の補償範囲であることを客観的に説明できる資料を用意することで、火災保険が降りる条件を満たすことがあります。

このような資料を準備することが困難な場合は、火災保険申請サポート業者に依頼して損害調査報告書を作成してもらうこともおすすめです。

保険会社のお客様センターに相談する

保険会社や代理店は担当者によって、査定の厳しさや対応が異なるケースがございます。

もし、地震保険がおりず査定内容に納得がいかない場合は、火災保険の事故受付の窓口ではなく保険会社のお客様センターに相談しましょう。

担当者だけではなく、火災保険会社全体でしっかり査定することにより、火災保険がおりることがあります。

各保険会社の窓口は下記をご覧ください。

| 保険会社名 | 電話番号 |

|---|---|

| あいおいニッセイ同和損害保険株式会社 | 0120-721-101 |

| アクサ損害保険株式会社 | 0120-449-669 |

| イーデザイン損害保険株式会社 | 0120-063-040 |

| AIG損害保険株式会社 | 0120-016-693 |

| SBI損害保険株式会社 | 0800-8888-836 |

| 共栄火災海上保険株式会社 | 0120-719-112 |

| ジェイアイ傷害火災保険株式会社 | 0120-532-200 |

| セコム損害保険株式会社 | 0120-333-962 |

| ソニー損害保険株式会社 | 0120-101-656 |

| 損害保険ジャパン株式会社 | 0120-668-292 |

| 大同火災海上保険株式会社 | 0120-671-071 |

| 東京海上日動火災保険株式会社 | 0120-071-281 |

| 日新火災海上保険株式会社 | 0120-17-2424 |

| 三井住友海上火災保険株式会社 | 0120-288-861 |

| 三井ダイレクト損害保険株式会社 | 0120-312-770 |

| 明治安田損害保険株式会社 | 0120-255-400 |

| 楽天損害保険株式会社 | 0120-115-603 |

参考:2023.05.29(そんぽADRセンター本部 運営グループ)

>>入ってはいけない火災保険ワーストランキング!危ない不払い体制の火災保険会社に要注意!

日本損害保険協会の「そんぽADRセンター」に相談する

地震保険がおりない理由や火災保険会社の査定結果に納得いかない場合は、日本損害保険協会の「そんぽADRセンター」に相談しましょう。

わが国における損害保険業の健全な発展及び信頼性の向上を図り、もって安心かつ安全な社会の形成に寄与することを目的としている。

このように「そんぽADRセンター」は、地震保険を含む損害保険全体を管轄する団体です。

近年、損害保険各社は不祥事を起こしています。火災保険がおりず納得いかない場合「火災保険会社が査定した結果だから、しょうがない」と諦めずに「そんぽADRセンター」に相談しましょう。

ご相談や苦情・紛争解決手続にかかる費用は原則として無料ですし、中立的な立場で相談にのっていただける窓口のため、安心して利用できます。

参考:そんぽADRセンター

まとめ:地震保険は「申請サポート」を利用すれば安心

今回は、地震保険の査定は厳しいのかや、認定のためのポイントについてご紹介しました。

- 地震保険の査定は「厳しい」よりも「難しい」と考えた方が良い

- 外壁のヒビ割れなどは、一般の方が確認するのは難しい

- 申請の際は、サポート業者に頼むと査定の漏れが少なくなる

火災保険の審査が年々厳しくなっているからこそ、プロのサポートを上手く活用していきましょう。

リペマでは、年間5,000件以上の物件を調査し、お客様は平均100万円の給付金を受け取られています。

個人では難しい物件調査(無料)から資料作成などを徹底サポート!

火災保険の申請には、請求期限が3年以内となっているため1日でも早くご相談ください。