投資物件をお持ちのオーナー様は、戸建て、マンション、アパート等に投資をして家賃収入を得ることが目的で不動産を購入されていると思います。

賃貸用マンション・アパートなどの不動産投資用物件には、自然災害や人的被害など、様々なリスクが存在します。これらのリスクをカバーしてくれるのが火災保険であり、投資物件であるマンション・アパート賃貸オーナー向けの特約もあります。

しかしながら、火災保険には入ったが、これらを使ったことがなく、修繕も自腹を切って…という人がとても多いのが現状です。

今回は賃貸用マンション・アパートなどの不動産投資用物件オーナー様向けに火災保険の役割や使い方などを解説していきます。

- 投資物件の代表的なリスク

- 火災保険の補償内容 (投資物件)とつけるべき特約

- 火災保険申請サポート会社の利用すべき理由

内容を簡単確認

投資物件の代表的なリスクと火災保険の対象災害

投資物件は様々リスクがあります。

- 火災や自然災害等による建物の損壊リスク

- 漏水事故などによる、建物の使用への管理に起因する賠償リスク

- 火災や自然災害の事故による建物修復時の一時的な家賃減少リスク

- 事故物件(死亡事故発生)に起因するリスク

- 空室リスク

- 家賃滞納・変動リスク

- 金利変動リスク

火災保険は、このうち自然災害や事故リスクに対する備えとなり、火災や台風、河川の氾濫、地震などの自然災害、第三者による破損・汚損事故により建物が被害を受けたときには、その修繕費用が補償されます。

この費用がすべて自己負担となれば、それまでの利益が吹き飛び、損失が出る恐れもあります。

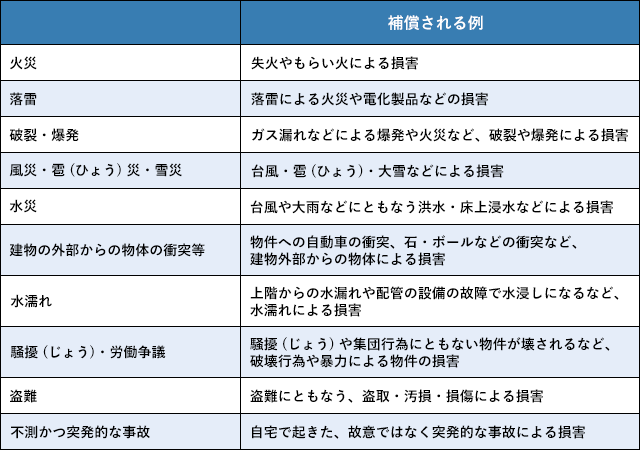

火災保険の補償内容 (投資物件)

火災保険の主な補償内容は下記の通りです。

| 補償範囲 | 補償内容 |

|---|---|

| 火災、落雷、破裂、爆発 | 一般的な火災による損害(失火、もらい火、放火、落雷)ガス漏れなどによる爆発などによる損害 |

| 風災、雪災、雹災 | 台風、暴風雨、暴風、竜巻など強風による損害、大雪、雹による損害 |

| 水災 | 台風、豪雨による洪水などの損害。床上浸水や土砂災害など。 |

| 水濡れ | 水漏れや放水などが起こり、水濡れが生じ損害が発生してしまったもの |

| 破損・汚損 | 偶発的な事故によって損害が出てしまったもの |

| 震災(地震保険) | 地震が原因での火災や家が倒壊、津波が発生して家が流されてしまった損害など |

入るべき特約

施設(建物管理)賠償責任補償特約

建物の安全性の維持・管理の不備などが原因で、入居者などの他人にケガをさせたり、他人の物を損壊したりする事故が生じた結果、被保険者が法律上の賠償責任を負担された場合に保険金が支払われます。

- 外壁がはがれ落ち、通行人にケガをさせてしまった。

- 建物内の手すりが取れ、階段から転げ落ちてケガをさせてしまった。

家賃補償特約

家賃収入補償特約は、貸家や貸しアパート等が火災等の事故によって損害を受けた場合、復旧までの家賃の損失分を、保険金支払対象期間を限度に補償するという特約です。

「家賃補償特約の保険金額」=「家賃月額」×「約定復旧期間(月数)」

家主費用特約

賃貸住宅内で死亡事故が発生し、賃貸住宅が空室となった結果、発生した空室期間または空室期間の短縮のため家賃を値引きしたことによる値引き期間の家賃損失を補償します。

また、「修復・清掃・脱臭費用等」の原状回復のための費用や遺品整理にかかった費用を実費補償されます。(保険会社により支払限度額や支払対象期間は異なります)

火災保険の申請をする際の注意点

まずは被害状況の確認をする。

そして最初に「被害箇所の写真」「被害発生日時と原因のメモ」を必ず残すようにしてください。

戸建て住宅に比べ、マンションやアパートは保険金請求金額が大きくなる

火災保険の請求件数は、当然ながら一戸建て非常に多くあり全体的な数で考えると、やマンションやアパートの数は少数になります。

ただし、賃貸用マンション・アパートなどの不動産投資用物件の場合、建物の規模が大きいので、その分だけ火災保険での請求金額が大きくなります。

破損個所があったとしても放置されることが多く、損傷が大きくなりやすく、金額も高額になります。

大体、一般の戸建て住宅であれば、火災保険の請求金額は約100万円ほどになりますが、工場や倉庫の場合は、規模が小さい場合であっても100~200万円以上の保険金請求になります。

リペマでは被害がなくても賃貸用マンション・アパートなどの不動産投資用物件の無料調査を行っております。

3年以上、調査を行っていない物件や投資用物件は調査後に被害が見つかる可能性は80%を超えております。

年間調査件数5000件以上の実績とノウハウで申請をサポートさせていただきます!

お気軽にリペマへお問い合わせください。

申請するには火災保険申請サポート会社の利用がおすすめ

一般的に火災保険で自然災害の損傷箇所の修繕が可能ということは認知されていません。

また、火災保険の申請は専門知識が必要な部分も多く、申請しても事故原因などを正しく伝えられないことで、大きく減額されたり、保険金が一切下りなくなる可能性もあります。「火災保険、地震保険」に加入していれば、火災以外にも自然災害等で受けた損害に対して請求できる権利があります。

火災保険申請サポートを利用すれば、プロが書類作成や説明を手伝ってくれるため、加入者本人の時間や労力は使わなくて済む上に、プロの視点と知識のサポートを受けられ、保険金の認定率や受取金額がUPする傾向があります。

火災保険申請サポートの必要性

損害保険会社側には”損害保険登録鑑定人”がいますが、被災者側の立場にたったサポーターが存在しません。

請求をする準備段階である建物損傷/損害調査、また被災状況の確認資料作成等を親身になってアドバイスしてくれる専門家が不在です。

そこで被災者の立場にたって一連の保険請求業務をサポートしてくれる存在が必要になってきます。

損害箇所が補償の対象か、保険金がいくらかを判断するのは、保険のプロである保険会社です。

素人がプロを説得して保険金をもらうという時点で、審査落ちのリスクも高く、加入者側がかなり損をしやすい構造です。

リペマは年間調査件数5000件以上の実績とノウハウで申請をサポートさせていただきます!

お気軽にリペマへお問い合わせください。