東京地裁において11月5日、地震保険に関する画期的な判決(※)が言い渡された。熊本地震の際に原告Aが所有する大分県別府市内の建物に被害があり、保険金の算定に関して、Aと被告・損害保険ジャパン(株)(以下、損保ジャパン)との間で大きな開きがあり訴訟となっていたが、原告の主張が認められ「被告は原告に対し1億500万円を支払うこと」という判決となり、控訴期限までに被告側が控訴しなかったため判決が確定した。

※:東京地方裁判所民事第37部 平成29年(ワ)第19652保険金請求事件、加木牧子裁判長、瀬戸麻未裁判官、矢崎達彦裁判官

裁判の対象となった建物は大分県別府市内の鉄筋コンクリート造8階建ての賃貸マンション(以下、本件建物)。1991年に建築され、2014年に原告Aが購入し、被告・損保ジャパンとの間で火災総合保険契約を締結した。保険金額は火災保険4.2億円、地震保険 2.1億円。

16年6月14日および16日に発生した熊本地震は、別府市においても震度6弱を観測し、Aが所有する賃貸マンションも大きな被害を受けた。

Aは損保ジャパンに対して地震保険請求を申請し、鑑定調査を2回受けたが、判定は「一部損判定」であった。判定に疑問を抱いたAは、インターネットで専門家を探し、東京の一級建築士・都甲栄充氏に協力を依頼した。依頼を受けた都甲氏は6度、現場に足を運び、損害の程度の調査や鑑定に立ち会い、損保ジャパンと意見交換を行ったが、判定は覆らなかった。

Aは17年6月13日、東京地裁に提訴(代理人は東京総合法律事務所・土屋賢司弁護士)。約2年半、28回の期日を経て原告の主張を認める判決が20年11月5日に言い渡され、控訴期限の11月20日までに被告側が控訴をしなかったため、判決が確定した。

原告の代理人である土屋弁護士は、この裁判の要点を下記のように説明している。

- 建物損壊度を評価する「損害認定基準」について、これまで一般に公開されていなかった基準表の存在を保険会社が公式に認めた。

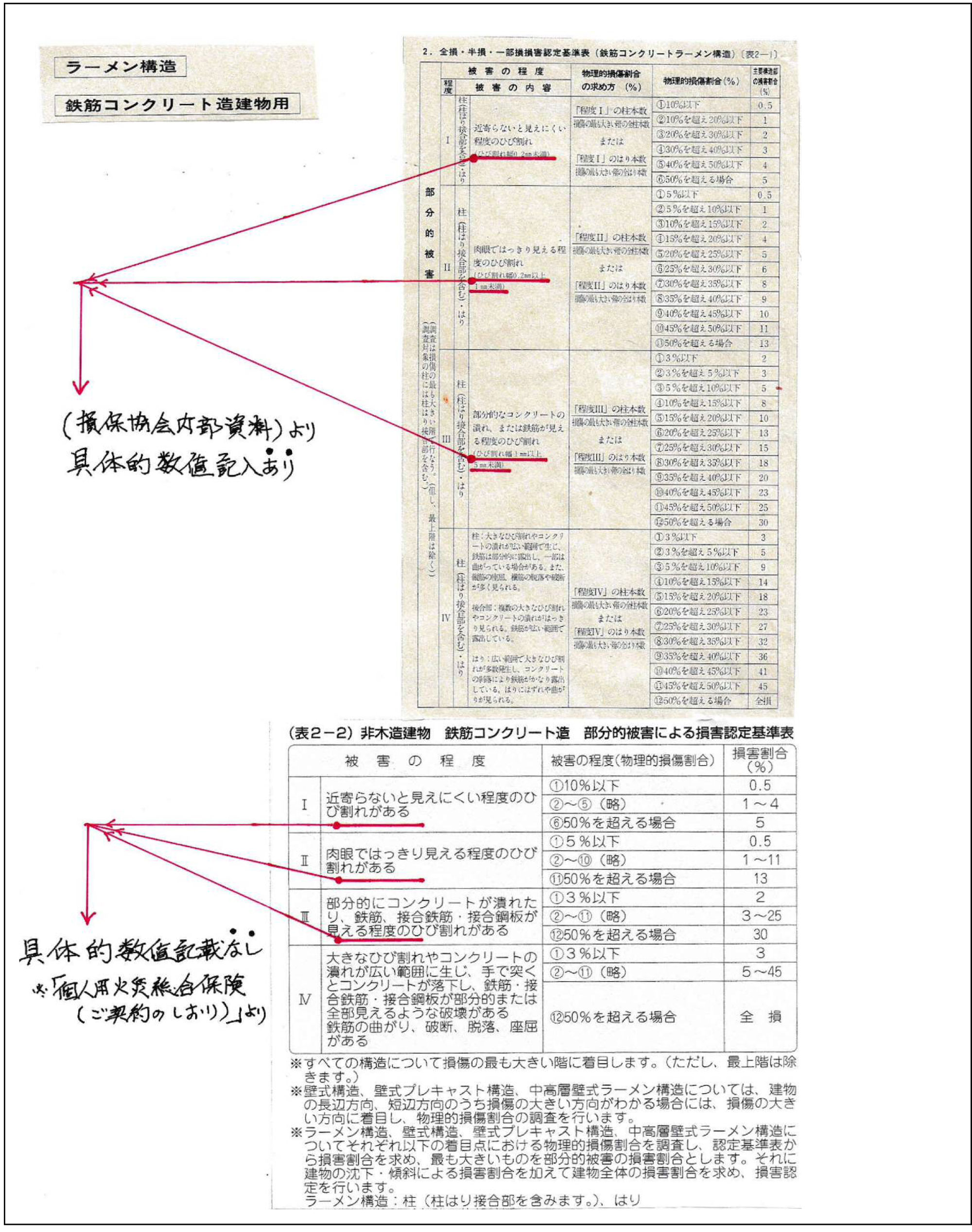

- 保険会社が使用していた「損害認定基準」には、損害の認定を客観的な数値(ひび割れの幅など)により定量的に評価できる基準が記載されていた(これまでに公開されていた基準は、抽象的で調査員の裁量の部分が大きかった)。

- ひび割れの幅による定量的な認定は、仕上げ材を剥がして柱や梁を露出させることなく、仕上げ材の外観で測定されることが確認された。

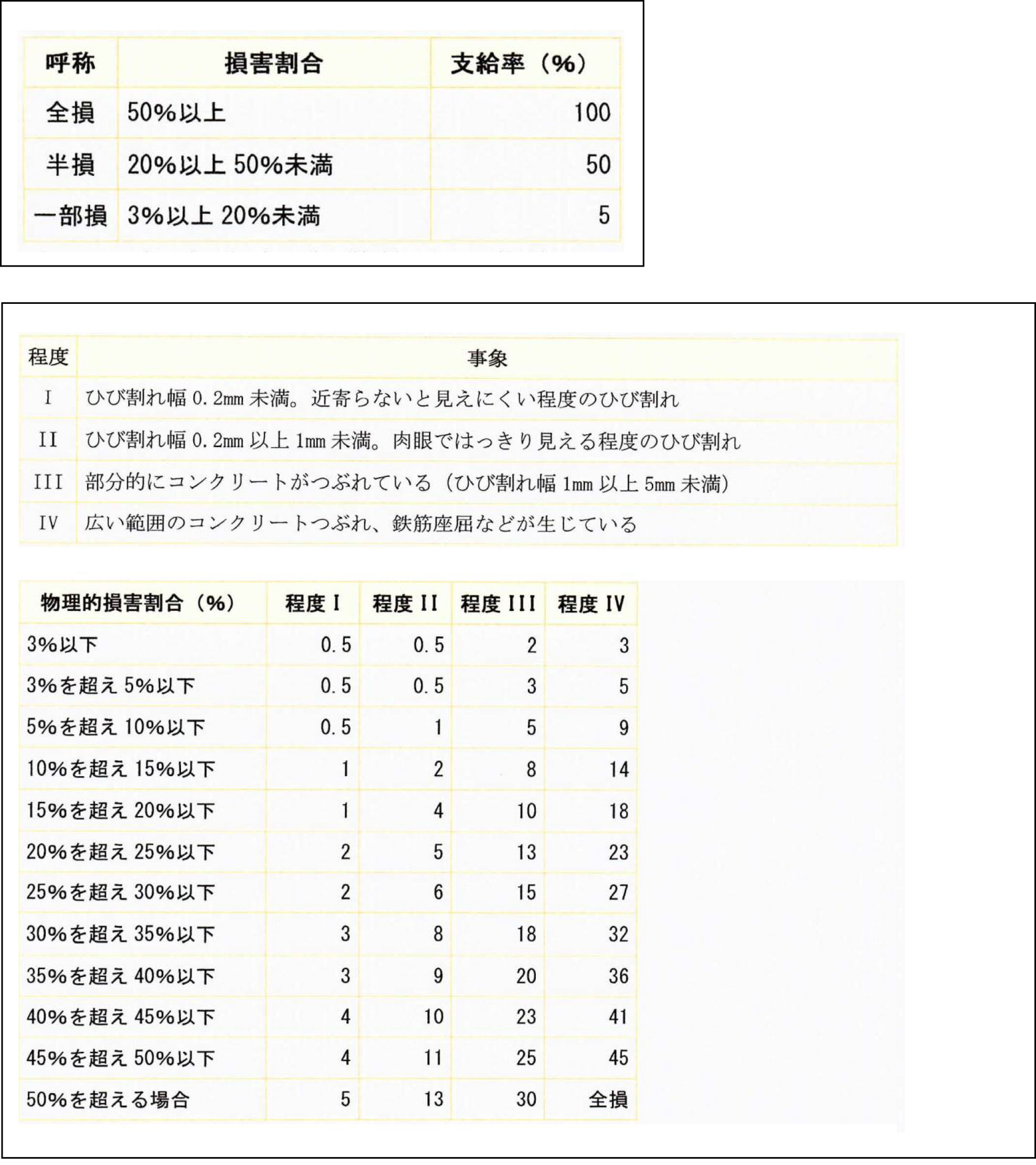

- 本件では、1mm未満のひび割れが多数あることに加えて、1mmの幅のひび割れが1本認められたことにより「半壊」と認定され、地震保険金額の5割である1億500万円が支払われることになった。当初の保険会社の査定は「一部損」と認定され、地震保険金額の5%である1,050万円であった。

内容を簡単確認

過去の地震保険は「支払条件」が厳しく「支払金額」も少ない

「支払条件」として、建物の主要構造部分(柱や梁)の損傷のみが対象とされ、かつ、「20%以上(半損)」や「50%以上(全損)」の損害発生が必要とされていたため、非常に大規模な損壊が発生しなければ保険金が支払われないと考えられていた。

雑壁に大きなせん断ひび割れが発生しても対象外とされるため、想定としては、柱の2割が崩れていたり、5割の梁が曲がっていたりなどのケースであると認識されていた。

「支払金額」は本来、保険金額の3割から5割しか設定できないため、主要構造部分に大規模な損壊が発生した際の建物の修理費用をとうてい賄えるものではなく、保険金として意味をなさないという現実もあった。

このように、地震保険は、非常に大規模な損壊の場合に限り、過少な保険金が支払われるに過ぎないことが現実であり、その加入自体が敬遠されている。保険金を請求する場合においても、保険金額を決定するための損害の認定は保険会社の調査員が行う上、損害認定基準が抽象的であったため、判定結果に対する不満が多かった。

「支払条件」として、建物の主要構造部分(柱や梁)の損傷のみが対象とされ、かつ、「20%以上(半損)」や「50%以上(全損)」の損害発生が必要とされていたため、非常に大規模な損壊が発生しなければ保険金が支払われないと考えられていた。

雑壁に大きなせん断ひび割れが発生しても対象外とされるため、想定としては、柱の2割が崩れていたり、5割の梁が曲がっていたりなどのケースであると認識されていた。

「支払金額」は本来、保険金額の3割から5割しか設定できないため、主要構造部分に大規模な損壊が発生した際の建物の修理費用をとうてい賄えるものではなく、保険金として意味をなさないという現実もあった。

このように、地震保険は、非常に大規模な損壊の場合に限り、過少な保険金が支払われるに過ぎないことが現実であり、その加入自体が敬遠されている。保険金を請求する場合においても、保険金額を決定するための損害の認定は保険会社の調査員が行う上、損害認定基準が抽象的であったため、判定結果に対する不満が多かった。

一級建築士・都甲栄充氏による現地調査

原告のAから依頼を受けた 一級建築士・都甲栄充氏は2017年3月、熊本地震で被害を受けた原告Aが所有する大分県別府市内の鉄筋コンクリート造8階建ての賃貸マンション(以下、本件建物)の調査を実施した。

地震保険損害調査書には「最上階を除き、損傷のもっとも大きな階で調査する」とあり、鉄筋コンクリート造8階建ての本件建物では2階部分(とくに梁)の損傷が激しかったため、2階の梁にしぼって調査を行い、X方向14本の梁(X1~X14)Y方向14本の梁(Y14)計28本の梁のうち、X7とX14の梁について、都甲氏の調査結果と損保ジャパンの判定が食い違う結果となった。

※梁X7・X14について、損保ジャパンの判定は「程度Ⅱ」、都甲氏の判定は「程度Ⅲ」

程度Ⅰ:ひび割れ幅0.2mm未満

程度Ⅱ:ひび割れ幅0.2mm以上1mm未満

程度Ⅲ:ひび割れ幅1mm以上5mm未満

程度Ⅳ:程度Ⅲを超えるひび割れなど

調査結果を「全損・半損・一部損損害認定基準表」に当てはめた場合の主要構造部の損害割合は22%となり、「20%以上50%未満」の「半損」に該当すると、都甲氏は判定した。

裁判所の判断

- 柱や梁が露出していない部分の損傷を確認するために仕上げ材を剥離する作業は事実上困難であるため、柱や梁に仕上げ材が施工されている部分については、外壁の状況などから損傷の程度を判定するほかない。

- 損害認定基準の数値基準が具体的な数値を示し定められているのは、判定を容易にするための定量的な指標と考えられる。

- 地震保険において、全損・半損・一部損の3ランクで損害認定をするという定型的かつ簡便な方法が採用され、損害算定基準も損害認定を迅速かつ的確に行う必要性を考慮していることから、ひび割れについて被害のレベルを判定するに当たっては、その外壁の状況に着目して基準表の数値基準を基本的な指標とした評価をすることが相当である。

この裁判の判決の意義

今回の裁判により、保険会社が使用している損害認定基準が客観的な数値により定量的な判断が可能なものであり、仕上げ材の外観上の判断で認定できることが明らかになった。具体的にいうと、1mm幅のひび割れがあることによって、その他の多数の小さなひび割れなどと相まって、「半損」の認定を認められることが明らかになったのである。

これまで一般に公開されていなかった基準表の存在を保険会社が公式に認めたことは、今後の地震保険をめぐる問題に大きな影響をおよぼすと考えられる。

今回の判決が地震保険の在り方に大きな影響を与え、地震保険における損害認定が迅速かつ的確に行われ、被災者の迅速な救済が実現する可能性が高くなると期待される。

東日本大震災でも地震保険の損害認定に大きな問題が残っていた

東北地方の太平洋側などに大きな建物被害が発生した東日本大震災。被災したマンションなどでは、1日も早く復旧工事に着手するため、迅速で的確な損害認定を期待していたが、実際に損害認定を行う調査員は保険会社から派遣されており、保険会社が作成した抽象的な認定基準により判定し、判定に関する説明を行わないため、判定に不満を持つ所有者と保険会社の間で揉めるケースが多かったという。

なかには「一部損」の判定から「半損」へと損害認定レベルが上がったケースもある。仙台のマンションの管理組合から依頼され、認定結果の説明会に立ち会った都甲氏は、「保険会社から派遣された調査員は外観での目視調査が多く、躯体のひび割れ幅をクラックスケールによる測定など詳細な調査は、ほとんど実施されていなかった。管理組合が認定に疑問をもつのも無理はない」と語る。

この仙台のマンションでは、都甲氏が外装タイルの一部を剥いで調査したところ新たに数カ所以上の躯体柱の被害が確認され、損害認定は当初の「一部損」から「半損」へと変更された。その結果、保険金は500万円から5,000万円へと10倍の金額となった。

一級建築士・都甲栄充氏の見解

以下に、一級建築士・都甲栄充氏の見解を紹介する。

地震保険の問題点を挙げると、

- 保険契約が対等な契約になっていないことだ。とくに、保険金の支払いに関する調査方法や計算方法などが契約で明確にされておらず、保険会社に任せざるを得ない。

- 損害認定基準表が曖昧であることだ。建物の柱や梁といった、主要構造物1本ごとの損害の程度を判定する基準が抽象的であり、明確になっていない。(一社)日本損害保険協会(以下、損保協会)の内部資料には、判定のための具体的数値が記載されているが、損保会社との契約によれば、抽象的な基準にとどまっている。

- ひび割れの判定が難しいことである。ひび割れの原因が、地震などの災害によるものか、経年劣化によるものか、手抜きなど施工不良によるものかを判定することが難しい。

- 鑑定人の資格が確立されていないことだ。損保協会の鑑定人認定や保険調査会社が教育した建築士などが鑑定を行っているが、現在は判定結果のばらつきが大きい。一級建築士を対象に、罰則まで盛り込んだ保険調査の国家資格を設けるべきだと考える。

保険加入者が納得できる保険金を得るためには、以下の点を注意すべきだ。

- 地震保険について勉強し、知識を得ること。

- 損保会社の調査員が調査にきた際には、加入者本人が立ち会うこと。

- 調査の前に、調査方法や計算方法などの説明を受けること。

- 調査結果報告書の提出を求めること(通常は電話による報告のみ)。

- マンション特有の問題として、外部廊下側は調査が自由にできるが、ベランダ側は 1、2階を除くと部屋のなかを通らなければ調査が不可能。調査をできずに被害を確認できない柱や梁は無傷と推定される場合が多いため、廊下側のみの調査であれば50%以下の点数としかならない。

- 程度Ⅰと程度Ⅱのみでは「半損」判定とならないため、必ず、程度Ⅲ以上となるものが1カ所以上必要。

加えて、マンション管理組合が共用部分について地震保険に加入していれば、共用部の判定結果が自動的に専有部分の判定とされるが、共用部分について管理組合が地震保険に未加入であり、専有部分について個人で加入している場合は、鉄筋コンクリート造専有部の判定基準がないため、判定が曖昧になり、結果的に加入者に厳しい判定となる。

保険会社は、保険金の支払額を少なくしたいと考えているため、支払いが少なくなるように進める。なかでも、この裁判の被告の例はその典型である。

編集部が調べたところ、損保ジャパンは2006年に金融庁より業務停止命令の行政処分を受けている。行政処分の原因は、いくつもの該当行為を繰り返していたためだ。

- 1,128件の支払い漏れ。

- 保険証券を二重に作成した不正行為。

- 保険契約のために、支店長が社員に名義借りや保険料負担(いずれも法令違反)を求めた。

- 支社・代理店が大量に他人の印鑑を保有し、顧客に無断で押印。

- 担当業務に関係なく、顧客の個人情報の閲覧が可能な状態となっていた。

- 内部監査・監査役監査が、適切な指摘や改善勧告を行っていなかった。

- 不祥事件の調査・処理が不十分。

損保ジャパンは14年には、07年に行政処分を受けた日本興亜損害保険(株)と合併した。行政処分を受けた体質の保険会社2社が合併し、今回の裁判のような事例が続いている。

損保会社の売り上げランキング(19年度)を見ると、損保ジャパンは東京海上日動火災保険(株)につぐ2位であり、損保ジャパンの18年度の収入保険料は2兆1,486億円、純利益は1,757億円となっている。

この利益のなかには、本来支払われるべきはずだった保険金も含まれていたのではないだろうか。地震保険などのように、被災の判定に専門知識を必要とする保険の場合、保険加入者には専門知識がないため、保険会社側の調査員の判定によらざるを得ない。

今回の裁判の判決により、保険加入者にも理解できる損害認定基準の存在が明らかになった。保険会社の判定に納得できない保険加入者は、この裁判に関わった都甲氏のように地震保険に詳しい一級建築士に相談することにより、被災の判定レベルが引き上げられ、正当な保険金を得て、建物を復旧させる道が開けるのではないだろうか。