『台風でアンテナが傾いた』など、台風や強風による被害を受けて火災保険を使いたいけど、実際にご自宅のケースは使えるのかわからないから何もしてない…

実際に、保険がおりるか分からないことにより、修理をしないで放置している人も多いです。

そこで今回は火災保険で風災は補償されるのか申請例と一緒に解説をしていきます。

- 火災保険の風災とは?

- 風災の被害例、申請例

- 火災保険で風災がおりない被害について

内容を簡単確認

火災保険で風災は補償対象!保険金はおりる!

火災保険で風災は補償対象となっており、火災だけではなく風災や雪災など様々な自然災害を補償範囲としています。ただ、リペマの今までの経験(申請実績)を踏まえると、自然災害の中でも、『風災』適用の被害事例が多い印象です。

風災とは

風災とは台風や強風などといった、「3秒間の風速が20メートル以上」の強風が原因の自然災害のことを指します。特に、日本では「台風」が来たときが、最も風災が起こる可能性が上がります。台風前後は特に注意が必要です。ただし、風速が20メートル未満の風が起因した被害は風災とは言えないため火災保険がおりない可能性があります。

風災の審査基準:風速20メートル以上

- 風速10~15メートル :歩きにくい程度の風

- 風速15~20メートル:風に向かって歩きにくい(転倒する人がでる)

- 風速20メートル以上:看板などが飛ぶ(立っているのが困難)

- 風速30メートル以上:外での行動は極めて危険(道の樹木が倒れる)

というのが簡単なイメージになります。風災の基準となる風速20メートル以上というのは、意外にも発生しやすい速度です。そのため、台風が来ていなくとも、風災が発生しているケースも多々あります。気象庁のホームページなどでも確認できるので、気になったら確認するのも良いかもしれません。風速20メートルの被害であれば火災保険の審査で風災と認定される可能性が高いです。

風災補償の注意点(入ってない場合どうなる)

風災補償は、火災保険の中でも「追加加入」が必要な補償項目になります。

今までリペマのお客様でも、「風災」に入っておらず屋根周りに風災による被害があったにも関わらず、火災保険申請出来ないケースも何件か存在します。この場合、どんなに大規模な被害であっても補償はされない(おりない)と考えて下さい。日本には台風がよく上陸する傾向にあるので、風速20メートル以上を甘く見ずに、加入をおすすめできる補償になります(各自の代理店さんにご確認ください)。

風災と勘違いされやすい水災被害とは

よく台風のあとに「雨漏りがしているから水災ではないか?」と聞かれることがあります。確かに、雨漏りは「水」に関係するので、水災と思いがちですが火災保険申請で重要なのは、『被害の原因が何なのかです』。この場合、雨漏りの被害は、台風の風による屋根部分の損害が原因と推測できるでしょう。ということは、風災での補償になります。

一般の人では勘違いしてしまう被害原因をしっかりとプロの目で判断してもらうようにしましょう。また、経年劣化による窓枠の隙間からの吹込みなどは「経年劣化」と審査されるのでそもそも火災保険は使えず保険金はおりません。

火災保険の風災の申請例(よくある被災事例)

まずは、火災保険の風災被害の申請例と、補償対象別にどのように審査されるのかを確認しましょう。

横にスライドして確認できます→→→

| 想定される被害例 | 補償対象が建物のみ | 補償対象が家財のみ | 補償対象が建物/家財両方 |

|---|---|---|---|

| ①強風で物が飛んできて窓ガラスが割れた | ◯ | ☓ | ◯ |

| ②強風で屋根の瓦が飛んだ | ◯ | ☓ | ◯ |

| ③強風で物が飛んできて壁にぶつかり穴があいた | ◯ | ☓ | ◯ |

| ④強風により自転車が倒れて壊れた | ☓ | ◯ | ◯ |

| ⑤強風でカーポートの屋根が壊れた | ◯ | ☓ | ◯ |

| ⑥台風が来る前から屋根がボロボロだった | ☓ | ☓ | ☓ |

| ⑦強風で物が飛んできて窓ガラスが割れ、そこから雨が吹き込み家具が壊れた | ☓ | ◯ | ◯ |

火災保険の風災被害でよく申請例(保険金がおりるケース)として以下のようなものがあります。

- テレビアンテナが曲がった

- 瓦がずれて雨漏りが発生した

- カーポートが吹き飛んだ

- 飛来物で外壁に傷が入った

- 風でフェンスが曲がった

- 飛来物で物置が凹んだ

- 屋根が吹き飛んだ

- 雨樋が外れた

- 網戸が飛来物で壊れた

- 飛来物で窓ガラスが割れた

- 飛来物でシャッターが曲がった

- 飛来物で室外機が破損した

風災による被害の申請例は多岐に渡るのです。

申請例①:アンテナ

アンテナは台風によって傾く、折れる、倒れるなど様々な被害が発生します。

![]()

こちらの写真は台風時の風速が20メートル以上の強風の飛来物によってアンテナが破損した風災になります。

高い位置に設置してあり、遮断物がないために被害が発生しがちです。

アンテナに被害が発生した場合はアンテナの倒壊や落下の可能性もあるため、可能であればアンテナを屋根から下ろすなど、二次被害の対策を行いましょう。

申請例②:瓦

瓦も台風時の強風や大雨によってひび割れやずれ、場合によっては飛ばされる事例もあります

こちらの写真も、瓦のずれた位置からの雨漏りや瓦の飛散など、瓦がずれた際には様々な二次被害につながる可能性があるます。

また、こちらの写真のように瓦の割れによって家内への雨漏り被害も発生することが非常に多いです。

屋根は風災被害には特に遭いやすいため、強風や台風の通過後には、屋根の点検をすることをお勧めします。

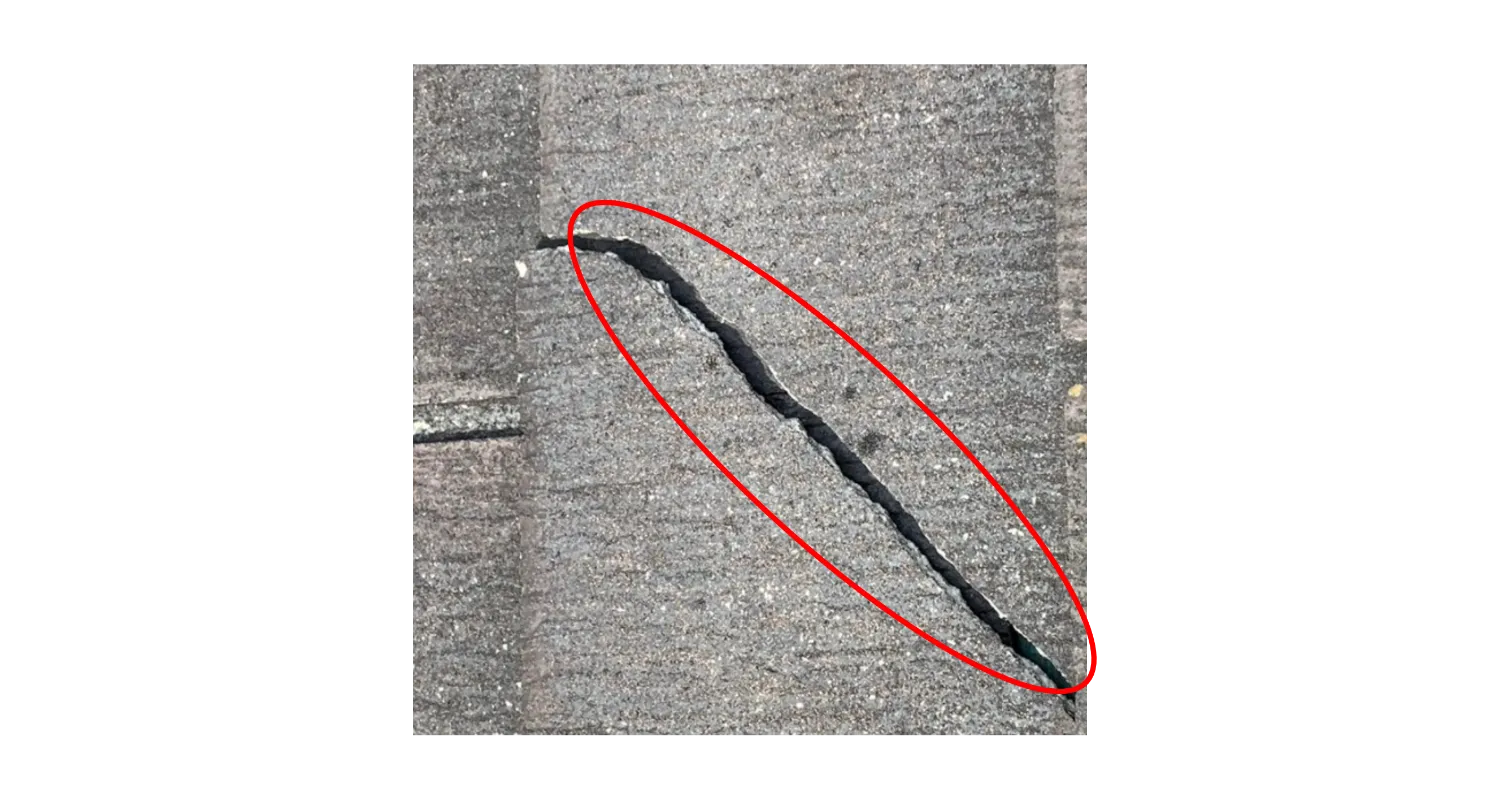

申請例③:外壁

外壁は、台風による飛来物で一部破損やひどい場合は倒壊する恐れもあります。

こちらの写真は、飛来物によって外壁破損の風災となります。

外壁への被害の多くは『台風や強風で飛んでくる飛来物』による被害が多いです。

また、こちらの写真のように大きな剥がれ以外にも

- 垂直なクラック

- 小さな剥がれ

などが確認できますが、このようなケースも火災保険で補償される可能性があります。

外壁の被害はご自身でも発見しやすい被害です。台風通過時や強風が吹いた後には、外壁に被害が発生していないか確認することを、おすすめします。

申請例④:雨樋

雨樋も台風や強風によって曲がる、崩落するなどの被害が発生します。

こちらの写真は台風時の強風によって雨樋の湾曲した風災被害です。

雨樋も屋根と同様に高い位置についているため、台風時の強風や飛来物による被害を非常に受けやすいです。

こちらも自然災害(風災など)が発生した際には、確認を忘れないようにしましょう。

申請例⑤:窓ガラス

窓ガラスも、台風時の強風や台風による飛来物で被害が発生しがちです。また、窓ガラスの破損によって家財への被害や屋根への被害も発生します。

窓ガラスは事前対策をするようにしましょう。

火災保険で風災補償がおりないケース

火災保険で風災補償がおりないケースとして以下のようなものがあります。

- 経年劣化

- 故意な損害や過失

- 被害総額が免責金額以下の場合

1つずつ解説していきます。

火災保険で風災補償がおりないケース①|経年劣化

経年劣化による被害は『自然災害による被害ではない』ため『火災保険の風災補償はおりない』と認識してください。火災保険は自然災害によって発生した被害を補償するためのものであって、経年劣化は自然災害とは何の関係もありません。

また、経年劣化箇所を自然災害による被害(風災)と偽って申請をするのは犯罪行為です。

火災保険で風災補償がおりないケース②|故意な損害や過失

故意な損害や過失も『火災保険の風災補償はおりない』と認識してください。

給付金目的で屋根や雨樋にをわざと壊して、自然災害による被害(風災)と偽って申請をするのは犯罪行為です。

また、故意な損害を給付金目的で申請をすることは、違法行為となります。絶対にやらないようにしましょう。

火災保険で風災補償がおりないケース③|被害総額が免責金額以下の場合

自然災害による被害でも被害総額が免責金額以下の場合も『火災保険の風災補償はおりない』と認識してください。

免責金額とは『この金額までの被害は自分で払いますよ』という基準のようなもので、免責金額を超えていない場合は自己負担となります。

火災保険の免責金額とは?

火災保険の風災補償でおりる給付金額は保険の契約内容によって異なります。

火災保険の契約には

- 免責方式

- フランチャイズ方式

これらの2つがあり、方式によって受け取れる給付金額も変わってきます。

以下に詳細を記載します。

免責方式の場合

損害額から保険契約事にあらかじめ設定された免責金額を引いた差額が給付金として受け取ることができます。

手元に残る給付金額 = 被害総額 ー 免責金額

例:免責金額が20万円に場合

- 被害総額が7万円の場合:被害総額は免責金額以下のため給付金は受け取れない

- 被害総額が80万円の場合:80万円(被害総額)ー 20万円(免責金額)=60万円を給付金額として受け取ることができる

フランチャイズ方式の場合

フランチャイズ方式の場合、損害額が20万円以上の場合は全額給付金として受け取ることができます。

免責金額は20万円(固定)

- 被害総額が17万円の場合:金額が20万円以下のため、給付金は受け取れない

- 被害総額が100万円の場合:金額が20万円以上のため、全額(100万円)給付金として受け取ることができる

火災保険で風災補償は必要か?

火災保険には風災が補償範囲に自動的に含まれていることが多いのですが、最近流行りの格安の火災保険商品では風災の補償は任意に外すことが可能になっております。

火災保険料が安くなるのであれば風災を補償から外すことも選択肢となりますが、台風被害などの際に風災補償がないと火災保険がおりないので注意が必要です。

ここでは、火災保険に風災補償が必要かどうか説明いたします。

風災補償の給付金額について

火災保険で支払われる保険金のうち、風災や雹災や雪災の補償で支払われる給付金はが多くの割合を閉めています。

火災保険において、風災・雹災・雪災補償は火災保険の保険金請求件数や請求金額の多くの割合を占めています。損害保険料率算出機構の火災保険・地震保険の概況(2021年度版)より、住宅物件(建物を住居のみに使用している物件)の年度別の風災・雹災と雪災の保険金支払件数、保険金の支払額を紹介します。

| 2015年度 | 2016年度 | 2017年度 | 2018年度 | 2019年度 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | |

| 風災・雹災 | 148,551 | 35.9% | 87,933 | 24.2% | 171,416 | 33.0% | 819,484 | 73.7% | 497,798 | 60.5% |

| 雪災 | 30,924 | 7.5% | 45,331 | 12.5% | 68,667 | 13.2% | 16,978 | 1.53% | 9,205 | 1.12% |

| 火災保険全体 | 414,057 | 100.0% | 363,562 | 100.0% | 519,912 | 100.0% | 1,111,660 | 100.0% | 823,186 | 100.0% |

| 2015年度 | 2016年度 | 2017年度 | 2018年度 | 2019年度 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 保険金 (百万円) |

割合 | 保険金 (百万円) |

割合 | 保険金 (百万円) |

割合 | 保険金 (百万円) |

割合 | 保険金 (百万円) |

割合 | |

| 風災・雹災 | 81,020 | 41.6% | 37,844 | 21.6% | 76,630 | 24.5% | 637,786 | 78.7% | 378,679 | 61.0% |

| 雪災 | 15,075 | 7.7% | 24,338 | 10.6% | 37,629 | 15.8% | 9,131 | 1.1% | 4,642 | 0.7% |

| 火災保険全体 | 194,608 | 100.0% | 131,116 | 100.0% | 154,391 | 100.0% | 810,718 | 100.0% | 620,617 | 100.0% |

参考:火災保険・地震保険の概況_2021年度(2020年度統計)

年度によって変化はありますが、風災や雹災は全体の6割〜7割を占めているため、火災保険がカバーする自然災害の中でも一番リスクが高いものと考えてもよいでしょう。

>>【雹で家の屋根が壊れた方必見】雹(ひょう)の被害は火災保険の対象です!

風災補償のデメリット

風災補償が必要かどうか考える前に、デメリットもご紹介いたします。

火災保険に風災補償をつけるデメリットは、ずばり「保険料の金額が高くなる」ということが挙げられます。

逆に風災補償を外すことにより、保険料は安くなるため、お住まいの地域の風災リスクを確認の上慎重に判断するべきでしょう。

火災保険料の金額が安くなるからといって、安易に風災保証は必要ないと考えるのは台風が多い日本ではリスクが高いです。

結論:風災補償は必要か?

風災はお住まいの地域によって災害が起こる可能性が異なります。

ただし、日本は海に囲まれた島国で台風などの風災被害のリスクが高い国です。

どこに住んでいても被害にあう可能性は高いため、基本的には風災補償は必要と考えましょう。

風災被害にあった際に、「自己負担で修理できる」「貯金が十分にあるので大丈夫」という方であれば、風災補償が必要ないと考えても良いと思いますが、修理費用を自己負担できない可能性のある方は風災補償を外すことは慎重に判断すべきでしょう。

>>関連記事:火災保険で家財保険はいらない?必要?支払い例や事例もご紹介

火災保険がおりない場合・納得いかない場合の対処法

火災保険がおりない場合でも、対処法によって降りるケースがございます。

- 追加の書類を火災保険会社に提出する

- 保険会社のお客様センターに相談する

- 日本損害保険協会の「そんぽADRセンター」に相談する

このように、火災保険が支払われず納得がいかない場合は上記の対処法がおすすめです。

追加の書類を提出する

火災保険会社の査定に納得いかない場合は、追加の資料を提出することが重要です。

被害を受けた箇所が自然災害が原因で火災保険の補償範囲であることを客観的に説明できる資料を用意することで、火災保険が降りる条件を満たすことがあります。

このような資料を準備することが困難な場合は、火災保険申請サポート業者に依頼して損害調査報告書を作成してもらうこともおすすめです。

保険会社のお客様センターに相談する

保険会社や代理店は担当者によって、査定の厳しさや対応が異なるケースがございます。

もし、火災保険がおりず査定内容に納得がいかない場合は、火災保険の事故受付の窓口ではなく保険会社のお客様センターに相談しましょう。

担当者だけではなく、火災保険会社全体でしっかり査定することにより、火災保険がおりることがあります。

各保険会社の窓口は下記をご覧ください。

| 保険会社名 | 電話番号 |

|---|---|

| あいおいニッセイ同和損害保険株式会社 | 0120-721-101 |

| アクサ損害保険株式会社 | 0120-449-669 |

| イーデザイン損害保険株式会社 | 0120-063-040 |

| AIG損害保険株式会社 | 0120-016-693 |

| SBI損害保険株式会社 | 0800-8888-836 |

| 共栄火災海上保険株式会社 | 0120-719-112 |

| ジェイアイ傷害火災保険株式会社 | 0120-532-200 |

| セコム損害保険株式会社 | 0120-333-962 |

| ソニー損害保険株式会社 | 0120-101-656 |

| 損害保険ジャパン株式会社 | 0120-668-292 |

| 大同火災海上保険株式会社 | 0120-671-071 |

| 東京海上日動火災保険株式会社 | 0120-071-281 |

| 日新火災海上保険株式会社 | 0120-17-2424 |

| 三井住友海上火災保険株式会社 | 0120-288-861 |

| 三井ダイレクト損害保険株式会社 | 0120-312-770 |

| 明治安田損害保険株式会社 | 0120-255-400 |

| 楽天損害保険株式会社 | 0120-115-603 |

参考:2023.05.29(そんぽADRセンター本部 運営グループ)

>>入ってはいけない火災保険ワーストランキング!危ない不払い体制の火災保険会社に要注意!

日本損害保険協会の「そんぽADRセンター」に相談する

火災保険がおりない理由や火災保険会社の査定結果に納得いかない場合は、日本損害保険協会の「そんぽADRセンター」に相談しましょう。

わが国における損害保険業の健全な発展及び信頼性の向上を図り、もって安心かつ安全な社会の形成に寄与することを目的としている。

このように「そんぽADRセンター」は、火災保険を含む損害保険全体を管轄する団体です。

近年、損害保険各社は不祥事を起こしています。火災保険がおりず納得いかない場合「火災保険会社が査定した結果だから、しょうがない」と諦めずに「そんぽADRセンター」に相談しましょう。

ご相談や苦情・紛争解決手続にかかる費用は原則として無料ですし、中立的な立場で相談にのっていただける窓口のため、安心して利用できます。

参考:そんぽADRセンター

風災の火災保険申請方法・流れ

まずは安全が確認できた段階で、被害状況の確認からしましょう。

- 屋根瓦がずれていないか

- アンテナに被害が発生していないか

- 雨樋は変形していないか

など、風災は様々な箇所に被害が発生する可能性があります。まずは被害状況の確認をした後に写真撮影が可能な場合は写真撮影をしておきましょう。

※被害の自覚症状がない場合はSTEP2へ(実際リペマにお問い合わせ頂いた大半は被害の自覚症状がないお客様です)

火災保険申請サポート業者は非常の多いため、どの業者がご自身に合うか判断は非常に難しいです。

そのような場合はリペマの一括比較にて、火災保険申請サポート業者の比較をすることをお勧めします。

- 屋根の上や瓦の被害

- 外壁の被害

- 雨樋の被害

など、見落としがちなところまでしっかりと調査いたします。

また、調査終了後に見積書の作成など申請に必要な書類の一部を作成致します。

現地調査は大体1時間前後で終了します。この現地調査をすることによって、給付金の受取額が大きく変わってきます。

『火災保険の風災補償で修理できるものとは?申請例や保険金がおりない事例まで紹介』に関するまとめ

- 火災保険で風災は補償対象!保険金はおりる!

- マンションの場合でも風災に遭う可能性はあるため、風災補償には加入しておくことがお勧め

- 火災保険の風災補償を使った悪徳業者に注意

火災保険で風災は補償範囲となっています。風災による被害は一箇所でも発生していた場合、他の箇所も発生していることが多いため、もしも台風などの風災にあった際には、専門家に調査してもらうことをお勧めします。火災保険申請サポート業者は、申請書の書き方がわからない方へのサポートも対応していますので、おすすめです。