近年になり「線状降水帯」という言葉を耳にする機会が増えています。

この線状降水帯について

「なぜ、最近増えたの?」

「メカニズムや特徴は?」

「予測することはできるの?」

などと思っている方も多いのではないでしょうか。

次々と発生する積乱雲が列をなし、線状に伸びた地域に大雨を降らせる線状降水帯は、2014年の広島県での集中豪雨から注目されるようになりました。

ただし、以前から集中豪雨の多くで線状の降水域が存在していることが、研究により明らかになっています。

この記事では、線状降水帯の定義や特徴、メカニズム、および予測システム研究の現状について詳しく解説していきます。

内容を簡単確認

線状降水帯とは?

線状降水帯とは、次々と発生する積乱雲が列をなし、同じ場所を通過または停滞することで、線状に伸びた地域に大雨を降らせるものです。

気象庁では線状降水帯を次のように定義しています。

「次々と発生する発達した雨雲(積乱雲)が列をなした、組織化した積乱雲群によって、数時間にわたってほぼ同じ場所を通過または停滞することで作り出される、線状に伸びる長さ50~300km程度、幅20~50km程度の強い降水をともなう雨域」

(出典:気象庁『降水』雨に関する用語)

下の図は、気象庁が作成した線状降水帯の例です。

上図を見ると、雨が降る地域が線状に細長く伸び、その中心部では3時間で200mm以上の大雨となっていることがわかります。

入道雲などの積乱雲は、単独でも急な大雨や雷、ひょう、竜巻などの激しい現象を引き起こし、建物や人への被害を毎年のように出しています。

また、積乱雲が次々と発生し、通過・停滞する線状降水帯では、集中豪雨となって大きな被害をもたらすことが多くあります。

そのため気象庁では2021年から、以下の基準を満たす線状降水帯が発生した場合「線状降水帯」というキーワードを使用した「顕著な大雨に関する気象情報」を発表するようになりました。

発表基準は次のとおりで、1~4のすべての条件を満たした際に発表されます。

【顕著な大雨に関する気象情報の発表基準】は

- 前3時間積算降水量(5kmメッシュ)が100mm以上の分布域の面積が500Km2以上

- 1.の形状が線状(長軸・短軸比2.5以上)

- 1.の領域内の前3時間積算降水量最大値が150mm以上

- 1.の領域内の土砂キキクル(大雨警報(土砂災害)の危険度分布)において土砂災害警戒情報の基準を超過(かつ大雨特別警報の土壌雨量指数基準値への到達割合8割以上)又は洪水キキクル(洪水警報の危険度分布)において警報基準を大きく超過した基準を超過

(出典:気象庁『線状降水帯に関する各種情報』顕著な大雨に関する気象情報の発表基準)

線状降水帯はなぜ増えた?

結論から申し上げますと増えたわけではありません。

最近になって『線状降水帯』という言葉が使われるようになったのです。

線状降水帯という言葉が頻繁に使われるようになったのは、2014年8月の広島県での集中豪雨以来だといわれています。

最近になって使われるようになった言葉であるため、気象庁による前述の定義はあるものの、気象学的に厳密な定義は未だ存在していません。

線状降水帯の特徴

それでは、線状降水帯の特徴を見ていきましょう。

いつから注目されるようになったか?

「線状降水帯」という言葉はいつから注目されるようになったのでしょうか。

津口裕茂『線状降水帯』によれば、集中豪雨が日本で発生する際に、線状の降水域がしばしば見られることは以前から指摘されていました。

実際、1995年~2009年の過去の集中豪雨事例を気象庁で解析したところ、台風によるものを除く261事例中168事例、およそ3分の2で線状の降水域が確認されました。

しかし、「線状降水帯」という言葉が頻繁に使われるようになったのは、2014年8月の広島県での集中豪雨以来だといわれています。

最近になって使われるようになった言葉であるため、気象庁による前述の定義はあるものの、気象学的に厳密な定義は未だ存在していません。

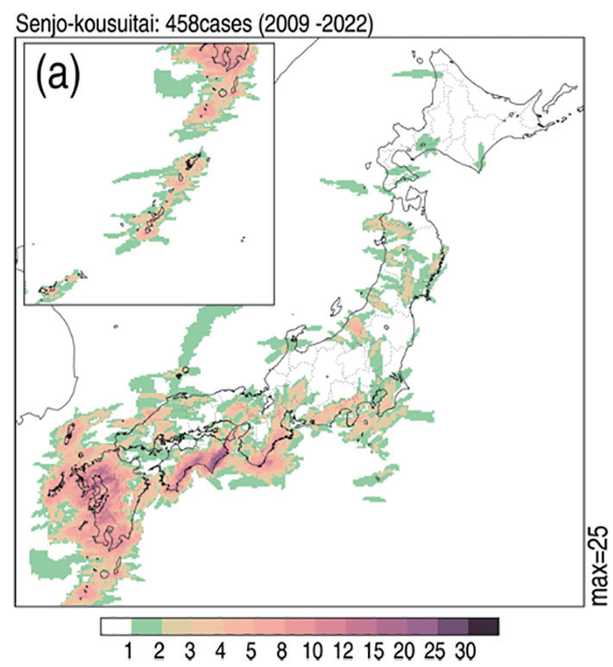

線状降水帯が発生しやすい場所

線状降水帯はどのような場所で発生しやすいのでしょうか。

下の図は2009年~2022年の期間で以下の条件で抽出した線状降水帯458事例の地理的出現分布を示したものです。

- 3時間積算降水量80mm以上の領域が線状(長軸・短軸比が2.5以上)

- 1.の領域内の3時間積算降水量の最大値が100mm以上

- 強雨域がほぼ同じ位置に5時間以上停滞

- 強雨域の面積は635平方km以上、12,500平方km未満

- 台風の壁雲やアウターバンドにともなって生じた強雨域ではない

(出典:一般社団法人日本風工学会”日本風工学会誌”48 巻 (2023) 3 号『線状降水帯の特徴と予測可能性』廣川康隆、加藤 輝之)

上の図にある通り、線状降水帯の出現頻度は九州や南西諸島、四国、紀伊半島で大きい一方、東日本や北日本では少なくなっています。

したがって、「線状降水帯は日本の南方へ行くほど発生しやすい傾向がある」といえることになるでしょう。

過去の線状降水帯の事例

気象庁『線状降水帯に関する情報について』では、前述した「顕著な大雨に関する気象情報の発表基準」に照らした場合、平成26年以降の集中豪雨のうち発表基準を超過している過去の線状降水帯事例は下表のとおりとしています。

| 事例 | 顕著な災害が発生した都道府県 |

| 平成26年8月豪雨 | 広島県(広島市) |

| 平成27年9月関東・東北豪雨 | 栃木県(鹿沼市) |

| 平成29年7月九州北部豪雨 | 福岡県(朝倉市) |

| 平成29年7月九州北部豪雨 | 大分県(日田市) |

| 平成30年7月豪雨 | 広島県(広島市) |

| 平成30年7月豪雨 | 福岡県(北九州市) |

| 令和2年7月豪雨 | 熊本県(球磨村) |

| 令和2年7月豪雨 | 福岡県(大牟田市) |

また、2014年(平成26年)以前についても、気象庁『線状降水帯と集中豪雨について』において「過去の線状降水帯による大雨事例」として下表の事例があげられています。

(出典:気象庁『線状降水帯と集中豪雨について』青字は深夜~朝の大雨)

上の2つの表を見ると、「線状降水帯」の言葉が使われるようになったのは最近ですが、同様の集中豪雨は以前から発生していたことがわかります。

どのくらい発生しているのか

上記の表データより1967年以降で33の事例が観測されています。

直近10年では発生が増えており2~3年に一度発生すると推測できます。

なぜ起きるのか?線状降水帯発生のメカニズム

線状降水帯はなぜ起きるのでしょうか?

線状降水帯が発生するメカニズムは「バックビルディング(後方形成)」と呼ばれます。

このバックビルディングについて以下で詳しく見ていきましょう。

バックビルディングのプロセス

国立研究開発法人 海洋研究開発機構『線状降水帯の停滞が豪雨災害を引き起こす』によれば、この積乱雲が同じ場所で次々と発生するメカニズムは「バックビルディング(後方形成)」と呼ばれます。

下図は、平成29年7月の「九州北部豪雨」を例に取り、バックビルディングのプロセスを示したものです。

(画像出典:国立研究開発法人 海洋研究開発機構『線状降水帯の停滞が豪雨災害を引き起こす』バックビルディング(後方形成)の模式図)

まず、東シナ海から東へ向かって、暖かく湿った大量の空気の流入が持続します。

すると、地形などの影響で空気が持ち上がり、雲が発生。

不安定で湿潤な大気で積乱雲が発達し、上空の風の影響でそれが線状に並びます。

バックビルディングの具体例

下の図は、令和2年7月4日未明に熊本県南部で線状降水帯が発生した際の、気象庁レーダーによる降水強度分布です。

(画像出典:国立研究開発法人 海洋研究開発機構『線状降水帯の停滞が豪雨災害を引き起こす』)

(画像出典:国立研究開発法人 海洋研究開発機構『線状降水帯の停滞が豪雨災害を引き起こす』)

上図において、梅雨前線は北緯32度の緯線に沿って停滞しています。

梅雨前線南側にある太平洋高気圧から地表付近で流れ込む暖かく湿った西南西風と、北側にある黄海高気圧から流れ込む冷たい西北西風がぶつかる線上(地表収束線上)では、継続的に上昇気流が生じており、この線上のどこでも積乱雲が発生し得る状況となっています。

このケースでは、東シナ海上で次々と新しく発生する積乱雲が東へと進みながら強い降水域へとまとまっていき、線状降水帯が形成されます。積乱雲の発生・移動のサイクルが10時間前後維持されてしまったため、24時間雨量400mm超という大変な集中豪雨になりました。

線状降水帯が南北に移動しない理由

ここで、「線状降水帯はなぜ南北に移動しないのか」という疑問が湧く人もいるのではないでしょうか。

下の図は、令和2年7月4日未明に、熊本県南部で線状降水帯が発生した際の地上天気図です。

上図において北側の黄海高気圧は、冷やされているために位置が固定されやすい性質があります。

一方、南側の太平洋高気圧も、九州付近の1004hPaの等圧線をみると、ほぼ東西方向へ伸びており、太平洋高気圧が多少東へ移動しても南側の気圧配置はほとんど変化がありません。

以上のように、梅雨前線を南北から挟む2つの高気圧の位置関係がほとんど変化しないため、局地的強風域を生じて積乱雲を集めるメソ低気圧(通常より小さめの低気圧)は南北へ移動ができず、集中豪雨がもたらされる結果となりました。

線状降水帯は予測できるのか

線状降水帯の観測・予測システムも研究が進んでいます。

内閣府の戦略的イノベーション創造プログラム(SIP)において、国立研究開発法人防災科学技術研究所、一般財団法人日本気象協会、および気象庁気象研究所は「顕著な大雨をもたらす線状降水帯の自動検出技術」を開発しました。

この自動検出技術は、これまで学術分野で用いられてきた線状降水帯の検出手法を踏まえたもので、以下の特徴を持っています。

- 解析雨量や気象庁の危険度分布を活用することで、災害発生の危険度が急激に高まっている地域における線状降水帯を予測することが可能。

- 警戒レベル4相当(自治体が避難指示を発令する目安)以上の状況があることを把握することが可能。

線状降水帯の検出にあたっては、以下の客観的条件が用いられます。

- 3時間積算降水量が80mm以上の分布域が線状(長軸対短軸の比が2以上)

- その面積が500平方km以上

- 上記1の領域内の3時間積算降水量の最大値が100mm以上

この自動検出技術の実証実験を2019年から九州地域で行ったところ、令和2年豪雨においても、下図の事例を含む13個の線状降水帯を実際に検出しました。

2021年より気象庁から提供が開始された「顕著な大雨に関する気象情報」も、この自動検出技術に基づいていますが、検出の条件は以下の通り、上より厳しいものとなっています。

- 前3時間積算降水量(5kmメッシュ)が100mm以上の分布域の面積が500Km2以上

- 1の形状が線状(長軸・短軸比2.5以上)

- 1の領域内の前3時間積算降水量最大値が150mm以上

- 1の領域内の土砂キキクル(大雨警報(土砂災害)の危険度分布)において土砂災害警戒情報の基準を超過(かつ大雨特別警報の土壌雨量指数基準値への到達割合8割以上)又は洪水キキクル(洪水警報の危険度分布)において警報基準を大きく超過した基準を超過

地球情報分析基盤技術を用いた気象・被災予測

線状降水帯の発生予測をより高精度に行うための研究もさまざまに進められています。

現状での気象観測は、人工衛星やアメダス(自動気象データ収集システム)、レーダーなどにより定常的に行われています。

しかし、これらはあくまでも「観測データ」であり、観測した結果「線状降水帯が発生しそう」「発生した模様」では手遅れです。

必要なのは線状降水帯の「発生予測」であり、「明日発生します」「何時間後に発生します」などの正確な予測ができなければなりません。

そこで、上で紹介したSIPの技術では、まず予測の分解能が従来と比べて大きく高められています。

数時間で急激に発生し、100km程度の狭い範囲に記録的な大雨をもたらす線状降水帯の高精度な予測のため、格子解像度はこれまで5kmだったところが1kmに、時間解像度はこれまでの3時間ごとが10分ごとに高められました。

分解能を高めることにより発生する計算量の増大は、スパコンの利用度を高めることにより解決されています。

また、高精度な予測には海上、地上での水蒸気の測定が不可欠です。そのため、上の技術では地上に接地された「水蒸気ライダー」、あるいは航空機などから投下される「ドロップゾンデ」などの観測機器を用いて水蒸気を測定しています。

ただ、水蒸気ライダーは地上に設置されるものであり、ドロップゾンデの投下頻度も低いため、現状では海上の水蒸気をリアルタイムで測定する方法がありません。

そこで、この問題を解決するために研究が進められているのが「地球情報分析基盤技術」です。

地球情報分析基盤技術では、気象情報を取得するIoT(Internet of Things)センサを、これまでほとんど観測されていない海上や海中、あるいは山中など所望の場所に配置して、その情報を500km上空の衛星で一斉取得し、地上に送信します。

この技術により、これまでは情報収集難しかったエリアにおいてもリアルタイムに情報が取得可能となるため、変化の激しい線状降水帯、あるいは台風などの予測もより高精度に行えると期待されています。

線状降水帯で建物が被害を受けた場合の対処法

線状降水帯で建物が被害を受けた場合、火災保険の申請対象になる可能性が高いです。

もし被害に心当たりがある方は火災保険の申請をすることをおすすめします。

火災保険の申請方法のざっくりな流れは、

- まずは被害状況の確認をする

- 火災保険申請サポート業者に連絡する

- 火災保険申請サポート業者による現地調査と資料作成

- 保険会社に連絡

- 保険会社による現地調査

- 保険会社の調査終了後、保険金の支払い

- 火災保険申請サポート業者に手数料の支払い

となります。

安全が確保できている際に、被害状況の確認から行いましょう。

※被害の自覚症状がない場合はSTEP2へ(実際リペマにお問い合わせ頂いた多くの方は被害の自覚症状がないお客様です)

サポート業者は非常に多いため、どの業者がご自身に合うか判断は非常に難しいです。

そのような場合はリペマの一括比較にて、サポート業者の比較をすることをお勧めします。

現地調査をすることによって被害箇所と被害原因を特定し、保険金受け取りの際の証拠として使うことができます。

また、調査終了後に見積書の作成など申請に必要な書類の一部を作成致します。

保険会社の連絡内容は

- 保険契約者の名前

- 被害にあった日時や場所

- 被害状況や原因

などが聞かれます。

しかし、保険会社から鑑定人が派遣されるかされないかは場合によって変わるということを覚えておきましょう。

火災保険申請サポート業者に依頼

損害を確認したら、一番最初に火災保険申請サポート業者に連絡しましょう。その後の流れなども一緒に説明してくれるため、安心して火災保険の依頼をできるでしょう。

また、ポイントとしては経験豊富で信頼のできる業者を選ぶことはもちろんですが、「自分にあった(自分の被害状況にあった)サポート業者」を選びましょう。

例えば、屋根が壊れた時は、屋根調査の経験が豊富サポート業者に依頼しましょう。また、自分の都道府県での経験も重要です(地域によって災害内容が異なるので重要なポイントです)

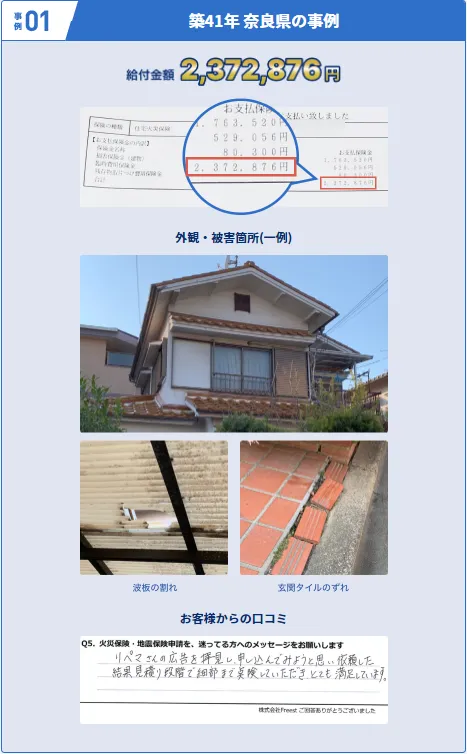

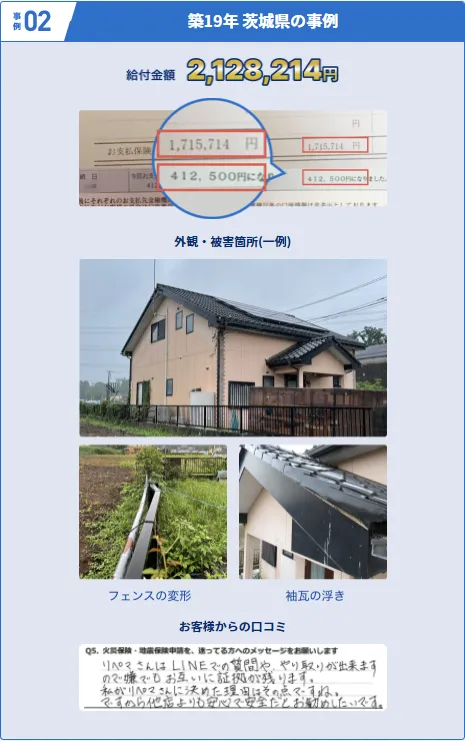

(↓以下、リペマ経由の支払い事例↓)

火災保険申請サポート業者による現地調査

火災保険申請サポート業者が現地調査を行います。

屋根の被害状況や、外壁の凹みや傷など、専門の申請サポート業者でないと見つけられない被害も多くあります。

自分では気づかない被害を漏れなく見つけてくれる業者を探しましょう。

火災保険会社に連絡

現在契約している火災保険会社に連絡をします。火災保険会社の連絡先は契約書などに記載されています。

保険会社に連絡する内容としては

- 契約者氏名

- 被害にあった日時や被害箇所

- 被害の状況や原因

を連絡しましょう。「いつ、どこで、どの箇所が、何の理由」で被害を受けたのを説明できれば、数分で初回連絡は終了します。

サポート業者では、この内容を教えてくれるため、言われた内容をそのまま電話で伝えれば問題ありません!

この連絡で、火災保険申請に必要な書類を送付してもらえます。

必要書類の準備(見積書・写真・報告書)

必要書類については、基本情報はご自身で書く必要がありますが、専門的な箇所はサポート業者が準備してくれます。

具体的には、

- 被害箇所を修繕するとした場合の見積書

- 被害箇所の写真

- 火災保険申請用の報告書

必要書類(被害状況報告書や、写真、修繕見積書など)の準備ができたら、損害保険会社に提出します。

火災保険会社(鑑定士)による現地調査(※場合による)

場合によっては、保険会社が損害鑑定人を派遣させ、提出された被害状況報告書や見積書の金額に問題がないか、現地調査で確認しにきます。

- 申請金額が100万円以上など高額の場合

- 提出した書類に不備があったり、信憑性にかける場合

- サポート業者がブラックリストに入ってる場合

もちろん、上記に当てはまらない場合でも鑑定人がくることはありますが、当てはまる場合は高確率で調査に来るでしょう。

保険金の入金

損害保険会社は、提出された書類と現地調査の結果(※現地調査をした場合)をもとに、保険金を決め、指定された口座に振り込みます。

入金後は、サポート業者に認定結果を伝え、手数料を支払いしましょう。

修理やリフォームを行う(※場合による)

保険金を受け取り次第、被害箇所の修理やリフォームを行います。

まとめ

線状降水帯について重要な部分をまとめました。

- 線状降水帯とは次々と発生する積乱雲が列をなし、同じ場所を通過・停滞することで、線状に伸びた地域に大雨を降らせるもの。

- 気象庁でも線状降水帯についての予測を2021年から発表している。

- 線状降水帯は2014年広島県での大雨から注目されるようになった。

- 過去に発生した台風によるもの以外の集中豪雨の約3分の2は線状降水帯によるもの。

- 線状降水帯は九州など日本の南方ほど発生しやすい傾向がある。

- 線状降水帯の発生メカニズムは「バックビルディング」(後方形成)。

- 新しく開発された線状降水帯の自動検出技術が気象庁の予測に活用されている。

- 線状降水帯の予測をさらに高精度に行うための研究も進められている。

また、線状降水帯による建物の被害が発生した場合は火災保険の申請をしましょう。

リペマにご相談頂く多くの方(肌感:8割程度)は、被害の自覚がなく「最近火災保険使えると聞いたけど、うちも対象なの?」というケースであり、保険会社も被害自覚がない状態で調査員の派遣を行うだけでもコストがかかり、対応が難しいことが大半なため、自覚がない場合こそ、無料調査ができる火災保険申請サポート業者に頼るべきと言えます。

リペマでは年間5000件の調査を行っております。

火災保険申請のプロが丁寧に対応させていただきます。

少しでも気になる被害がございましたらお気軽にご連絡お待ちしております。