住宅の購入や結婚、子育てなど、人生には大きなお金が必要になるタイミングがいくつかございます。

また、病気や怪我など、想定外の出費が発生する可能性もあり、将来に不安を感じている方もいらっしゃるのではないでしょうか ?

実はまとまったお金が必要になる場合、国や自治体などに申請すればやもらえる給付金・手当金・補助金があります。

今回は、大きな出費が発生する「住まい」「教育」「健康・医療」での手当金・補助金をご紹介いたします。

内容を簡単確認

人生の三大資金とは ?

住宅資金、教育資金、老後資金

ライフステージの変化に伴い、まとまったお金が必要になるタイミングが訪れます。代表的なものには「住宅資金」「教育資金」「老後資金」があり、これらは人生の三大資金と呼ばれています。

住宅資金と聞くと多くの方が住宅ローンを思い浮かべるでしょう。しかし、ローンを完済した後でも修繕費や管理費、さらにはリフォームや住み替えの費用などが生じる可能性があり、生涯を通じて必要な資金と言えます。

子どもがいる方には教育費もかかります。子どもが3歳から幼稚園に通い始め、大学まで進学する場合、教育資金が必要な期間は19年間です。子どもが希望する進路によっては、予想外の出費も考えられます。

老後資金に関しては、65歳以上の夫婦のみの無職世帯では毎月22万円程度の支出が発生すると言われています。健康や医療に関連した支出や、身体の変化に応じたリフォームや補助用品の購入など、より多くの資金が必要となるでしょう。

このようなライフステージの変化に伴う資金については、国や自治体に申請することで給付金・手当金・補助金を受け取れる場合もあります。

ここでは給付金(給付金・手当金・補助金)についてご紹介します。

申請すればもらえる給付金-住まい編-

人生の中で特に大きな出費が求められるのが住宅関連です。住宅ローンを完済しても、ライフスタイルの変化に応じて住み替えやリフォームを考えることがあるでしょう。

また、住宅の修繕が必要になることもあり、今後も何かとお金がかかる可能性があります。

そこで、住宅関連の代表的な補助金についてご紹介します。近年ではエネルギー消費ゼロなど、環境に優しい住まいに対する給付金・手当金・補助金が増加しています。

住み替えやリフォームを考える際の参考にしてみてください。

地域型住宅グリーン化事業

国土交通省の採択を受けたグループが建てた、省エネルギー性や耐久性に優れた木造住宅に対する給付金(給付金・手当金・補助金)です。

ここでのグループとは、地域の中小工務店や建材流通、製材など、住宅生産に関わる事業者が所属する団体のことです。制度を利用するためには、この対象グループに建築を依頼する必要があります。

補助の対象となる住宅タイプは、以下の3つです(2022年度時点)。

| 対象となる住宅タイプ | 助額上限 |

| 長寿命型 (認定長期優良住宅) | 100~140万円 |

| ゼロ・エネルギー住宅型 (ゼロ・エネルギー住宅 (NearlyZEH、ZEH Orientedを含む) | 75~150万円 |

| 高度省エネ型 (認定低炭素住宅) | 70~90万円 |

対象となるグループや制度詳細はこちらからご確認いただけます。

・地域の住まいづくりのお手伝い:https://chiiki-grn.kennetserve.jp/

三世代同居など、条件によって補助額が加算される場合もあります。年度によって金額などが異なる可能性があるのでご注意ください。

参照:地域型住宅グリーン化事業 (評価):http://chiiki-grn.jp/

住宅借入金等特別控除 (住宅ローン控除)

ローン残高の0.7%が所得税などから控除される仕組みです。控除期間は最大で13年間(既存住宅や増改築の場合は10年間)となります。長期優良住宅や低炭素住宅などの環境に配慮した住宅では、借入限度額が高く設定されており、性能の高い住宅ほど多くの控除を受けられるようになっています。

住宅ローン控除が適用される入居期限は2025年12月31日までです。買い替えを考えている方は、2025年中の入居を目指すと良いでしょう。

参照:国税庁:No.1213 認定住宅の新築等をした場合 (住宅借入金等特別控除)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm

認定住宅等新築等特別税額控除 (投資型減税)

国が定めた認定住宅を新築・購入し、自ら住む場合、住宅の面積に応じた金額が控除される制度です。認定住宅とは、認定長期優良住宅や認定低炭素住宅など、耐久性や環境性能に優れた住宅を指します。

控除額は所得から算出した税額から直接差し引かれるため、実際に納める税金の額を減らすことができます。ただし、(2)の住宅ローン控除とは併用できません。一度選択すると変更できないため、ローンを利用する際は注意が必要です。

参照:国税庁:No.1221 認定住宅等の新築等をした場合 (認定住宅等新築等特別税額控除)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1221.htm

生垣緑化助成

地球温暖化やヒートアイランド現象の抑制を目的に、屋上や壁面、ベランダなどに緑化工事を行う建築物に対して助成金が交付される仕組みです。緑化工事を行う前に交付申請を行ってください。

助成金の対象となる工事や金額は自治体によって異なります。詳細は各自治体のホームページなどでご確認ください。

住宅エコリフォーム

カーボンニュートラル (温室効果ガスの排出量と吸収量を均衡させること) の実現に向け、ZEH※レベルの高い性能を持つ住宅へリフォームする際に適用される補助金です。

| 対象となる取り組み | 補助率 (民間実施) |

| 省エネ診断 (性能の証明書取得費用など) | 民間実施は1/3 |

| 省エネ設計等 (設計費用など) | 民間実施は1/3 |

| 省エネ改修 (開口部・躯体等の断熱化工事、設備の効率化に係る工事) | 戸建住宅は11.5% マンションは1/6 |

交付申請は事前登録した住宅工事事業者が行います。詳しくは以下のURLをご確認ください。

・住宅エコリフォーム推進事業実施支援室:https://ecoreform-shien.jp/

特定優良賃貸住宅 (特優賃)

良質な住宅を少ない負担で借りられる公的賃貸住宅制度。入居する世帯の所得額に応じて、国や県から家賃の一部の補助を受けることが可能です。

制度を利用するためには、規定の収入基準などを満たす必要があります。入居後にも毎年収入調査が行われるため、収入の変更によって補助率が変わる可能性も。対象の物件は、地方自治体のホームページや不動産ポータルサイトから探せます。

高齢者住宅改修費用助成制度

要介護者や要支援者が、自宅でより安全に過ごすためのバリアフリー工事を補助するものです。20万円を上限とし、リフォーム工事にかかる費用の8~9割を補助します。限度額の範囲内であれば分割利用も可能です。

制度を利用するためには、まずお住まいの市区町村の窓口で介護認定の申請を行います。ケアマネージャーなどとリフォーム内容を相談後、工事着工前に申請書類を提出してください。

火災保険申請の給付金

火災保険の給付金とは「自然災害+偶発的事故」による被害を保険金のことを指します。

何回申請しても個別の保険料は上がらず、受け取ったお金の使い道も自由なため、使わないと損となります。

火災保険申請の基本的な特徴として、以下の5つが重要な点になります。

- 火災以外にも「台風・雪・雷etc」様々な自然災害の被害が可能

- 自然災害以外にも「盗難・突発的事故(落書きなど)etc」も可能(補償による)

- 何回行っても保険料は個別に上がらない

- 請求期限は被害後3年以内

- 保険金の使い道は自由

まとめると、

火災保険申請とは、「自然災害+偶発的事故」による被害を保険会社に申請することを指します。また、何回申請しても個別の保険料は上がらず、受け取ったお金の使い道も自由なため、使わないと損となります。

申請すればもらえる補助金-教育-

子ども一人を育てるには、養育費と教育費を含めて数千万円必要と言われています。

しかし、定期的に支給される補助金もあるので、少しでも負担を軽減するために活用することがおすすめです。

自動手当

自動手当は、中学校を卒業するまでの子供がいる世帯に支給される制度です。支給額は子どもの年齢に応じて決まり、通常、毎年6月、10月、2月に前月までの支給分が支払われます。手当を受け取るには、現住所の市区町村に「認定請求書」を提出する必要があります。認定が受けられれば、申請した月の翌月から支給されるため、早めに手続きを行いましょう。

| 子どもの年齢 | 児童手当の金額 (一人あたり・月額) |

| 3歳未満 | 一律15,000円 |

| 3歳~小学校修了前 | 10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

子どもを育てている方の所得が、所得制限限度額以上、所得上限限度額未満の場合は、特例給付として一律5,000円 / 月。所得限度額については、以下のURL内の「所得制限限度額・所得上限限度額について」をご確認ください。

内閣府:児童手当制度のご案内

医療費助成制度

各自治体が定める年齢まで、子どもの医療費が助成される仕組みです。傾向として、中学校卒業または高校卒業までの子どもを対象に、自己負担・親の所得制限なく利用できる自治体が多いです。

ただ利用条件は自治体によって異なるため、詳しい内容は各市区町村のホームページをご確認ください。

高等学校等就学支援金制度

授業料の負担軽減のため、国から支給される支援金。所得等要件を満たす世帯 (世帯年収約910万円未満) で、国公私立問わず高校等に通う子どもが対象です。

全日制の高校の場合、公立・私立は9,900円 / 月 (定額授業料の場合) 、国立は9,600円 / 月 (定額授業料のみ) が支給上限額となります。

高校に入学した4月に、必要な書類を学校等に提出する必要があります。オンライン申請システム ( https://www.mext.go.jp/a_menu/shotou/mushouka/01753.html) も利用可能です。

参照:文部科学省:高校生等への修学支援

申請すればもらえる補助金-健康・医療-

老後資金の中で、特に大きな負担となるのが健康や医療関連の費用です。健康に気を使っていても、年を取ると突然の病気や怪我によって思わぬ出費が必要になる可能性があります。そのような場合に備えて、健康や医療に関する支援制度を知っておくことは安心につながります。

医療費控除

自分または生計を共にする配偶者や家族に対して、年間10万円以上の医療費を支払った場合、その医療費を基に計算される金額分の所得控除を受けられる仕組みです。

病院での診療費や治療費、入院費、歯の治療費、通院に必要な交通費などが控除の対象となります。

参照:国税庁:No.1120 医療費を支払ったとき (医療費控除)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

セルフメディケーション税制

(1) の医療費控除の特例として、個人が指定の医薬品を購入した際、その購入費用について所得控除を受けることができる制度です。

控除の対象となる医薬品は、風邪薬、胃腸薬、鼻炎用内服薬、水虫用の薬、肩こり・腰痛・関節痛の貼付薬です。購入金額が世帯全体で年間1万2,000円以上、かつ医療費控除を受けていない人が対象となります。

参照:厚生労働省:セルフメディケーション税制 (特定の医薬品購入額の所得控除制度) について

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000124853.html

額療養費制度

医療機関や薬局の窓口で支払う医療費が1ヶ月で上限額を超えた場合、その超えた額を支給する仕組み。上限額は、個人の年齢や所得に応じて決められています。

申請するためには、加入している公的医療保険に対し、高額療養費の支給申請書を提出または郵送する必要があります。

参照:厚生労働省:高額療養費制度を利用される皆さまへ

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

補聴器の補助金制度

聴力が障害程度 (高度難聴レベル) として身体障害者に認定された場合、補聴器の購入時に補助が受けられます。

申請方法については、お住まいの地域によって異なる場合がございます。詳しい内容は、補聴器販売店や各地方自治体にご確認ください。

地方自治体によっては、以下のような地域独自の補助制度を提供している場合があります。詳しい内容は、お住まいの地方自治体のホームページや窓口などでご確認ください。

まとめ

補助金や手当金は、大きな支出が必要になる場面で頼りになりますが、その内容は時期によって変わることがあります。最新の情報は地方自治体のウェブサイトなどで確認しましょう。ただし、これらの支援は補完的なものに過ぎません。将来の不測の事態に備え、資産形成を行うことも重要です。補助金などを活用しつつ、しっかりとした資産計画を立てることで、安心できる未来を築けます。

また、リペマでは火災保険申請サポートを行っております。

約8割の方が火災保険の申請漏れの状態となっています。

受け取れるはずのお金も貰えないなんて状況にならないよう定期的に無料調査を行いましょう。

リペマでは被害がなくても無料調査を行っております。

3年以上、調査を行っていない物件の被害が見つかる可能性は80%を超えております。

年間調査件数5000件以上の実績とノウハウで申請をサポートさせていただきます!

お気軽にリペマへお問い合わせください。

火災保険の申請方法

火災保険の申請方法のざっくりな流れは、

- まずは被害状況の確認をする

- 火災保険申請サポート業者に連絡する

- 火災保険申請サポート業者による現地調査と資料作成

- 保険会社に連絡

- 保険会社による現地調査

- 保険会社の調査終了後、保険金の支払い

- 火災保険申請サポート業者に手数料の支払い

となります。

安全が確保できている際に、被害状況の確認から行いましょう。

※被害の自覚症状がない場合はSTEP2へ(実際リペマにお問い合わせ頂いた多くの方は被害の自覚症状がないお客様です)

サポート業者は非常に多いため、どの業者がご自身に合うか判断は非常に難しいです。

そのような場合はリペマの一括比較にて、サポート業者の比較をすることをお勧めします。

現地調査をすることによって被害箇所と被害原因を特定し、保険金受け取りの際の証拠として使うことができます。

また、調査終了後に見積書の作成など申請に必要な書類の一部を作成致します。

保険会社の連絡内容は

- 保険契約者の名前

- 被害にあった日時や場所

- 被害状況や原因

などが聞かれます。

しかし、保険会社から鑑定人が派遣されるかされないかは場合によって変わるということを覚えておきましょう。

火災保険申請サポート業者に依頼

損害を確認したら、一番最初に火災保険申請サポート業者に連絡しましょう。その後の流れなども一緒に説明してくれるため、安心して火災保険の依頼をできるでしょう。

また、ポイントとしては経験豊富で信頼のできる業者を選ぶことはもちろんですが、「自分にあった(自分の被害状況にあった)サポート業者」を選びましょう。

例えば、屋根が壊れた時は、屋根調査の経験が豊富サポート業者に依頼しましょう。また、自分の都道府県での経験も重要です(地域によって災害内容が異なるので重要なポイントです)

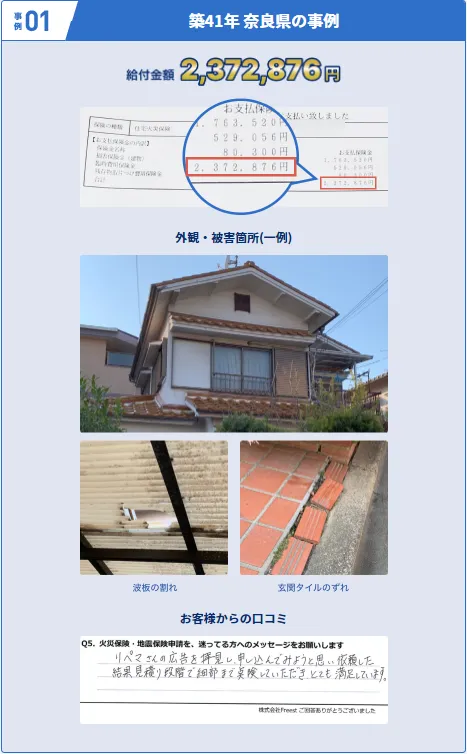

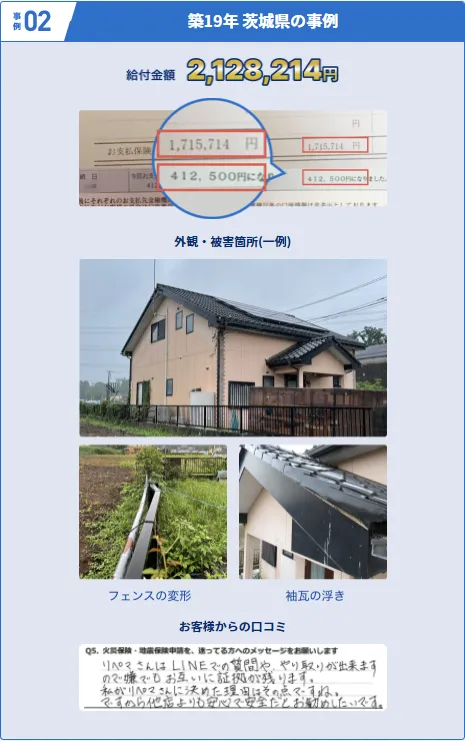

(↓以下、リペマ経由の支払い事例↓)

火災保険申請サポート業者による現地調査

火災保険申請サポート業者が現地調査を行います。

屋根の被害状況や、外壁の凹みや傷など、専門の申請サポート業者でないと見つけられない被害も多くあります。

自分では気づかない被害を漏れなく見つけてくれる業者を探しましょう。

火災保険会社に連絡

現在契約している火災保険会社に連絡をします。火災保険会社の連絡先は契約書などに記載されています。

保険会社に連絡する内容としては

- 契約者氏名

- 被害にあった日時や被害箇所

- 被害の状況や原因

を連絡しましょう。「いつ、どこで、どの箇所が、何の理由」で被害を受けたのを説明できれば、数分で初回連絡は終了します。

サポート業者では、この内容を教えてくれるため、言われた内容をそのまま電話で伝えれば問題ありません!

この連絡で、火災保険申請に必要な書類を送付してもらえます。

必要書類の準備(見積書・写真・報告書)

必要書類については、基本情報はご自身で書く必要がありますが、専門的な箇所はサポート業者が準備してくれます。

具体的には、

- 被害箇所を修繕するとした場合の見積書

- 被害箇所の写真

- 火災保険申請用の報告書

必要書類(被害状況報告書や、写真、修繕見積書など)の準備ができたら、損害保険会社に提出します。

火災保険会社(鑑定士)による現地調査(※場合による)

場合によっては、保険会社が損害鑑定人を派遣させ、提出された被害状況報告書や見積書の金額に問題がないか、現地調査で確認しにきます。

- 申請金額が100万円以上など高額の場合

- 提出した書類に不備があったり、信憑性にかける場合

- サポート業者がブラックリストに入ってる場合

もちろん、上記に当てはまらない場合でも鑑定人がくることはありますが、当てはまる場合は高確率で調査に来るでしょう。

保険金の入金

損害保険会社は、提出された書類と現地調査の結果(※現地調査をした場合)をもとに、保険金を決め、指定された口座に振り込みます。

入金後は、サポート業者に認定結果を伝え、手数料を支払いしましょう。

修理やリフォームを行う(※場合による)

保険金を受け取り次第、被害箇所の修理やリフォームを行います。