一軒家・マンション・アパートの漏水は「水漏れ(水もれ)と水濡れ(水ぬれ)」など様々な表現がされていますが、火災保険では水漏れ(水もれ)や水濡れ(水ぬれ)による被害を「水濡れ(水ぬれ)被害」、そのような状況で適用される補償は「水濡れ(水ぬれ)補償」と言います。

↓↓クリックすると、簡単に確認できます

お風呂のお湯が溢れるなどの水漏れ(水もれ)が発生し、水濡れ(水ぬれ)被害により「フローリング・クロス」などに「剥がれ・反り」などの被害が発生してしまった場合、時間が経過すると見た目上も分かりにくくなり経年劣化と扱われてしまうため、迅速に無料調査(無料相談)することをおすすめします!

【火災保険の給付金とは?】築10年以上が対象?対象者や火災保険の申請方法を徹底解説

【火災保険の給付金とは?】築10年以上が対象?対象者や火災保険の申請方法を徹底解説

![]()

内容を簡単確認

火災保険が適用される、水漏れによる水濡れ被害の条件

水漏れによる水濡れ被害が補償される条件として、下記3つがあります。

- 給排水設備などの水道管の破損による水漏れ

- 他の階で生じた水漏れによる漏水被害

- 隣宅が火事になった時の鎮火活動による水漏れ

給排水設備とは、水道管や排水管といった、水を供給し排水する設備のことです。

火災保険の水濡れ補償について

水漏れによる水濡れ被害は条件に当てはまる場合、火災保険で補償され、給付金がもらえる可能性があります。

自分が原因で発生してしまった水漏れによる水濡れ被害は、火災保険の補償対象外になります。

後ほど詳しく説明いたしますが、破損汚損(偶発的かつ突発的なトラブル)の補償に入っている場合、火災保険の補償対象になる可能性がございます。

また、マンションやアパートなどの賃貸の場合は、個人賠償責任特約に入っている場合は補償対象になる場合がございます。

火災保険での『水漏れ・漏水・水濡れ』の違いは何?

火災保険の『水漏れ(水もれ)・漏水・水濡れ(水ぬれ)』の違いは以下のようになっています。

- 水漏れ(水もれ):配管、シンクなどひび割れや劣化した箇所から水が漏れること

- 漏水:水漏れ(水もれ)と漏水はほとんど意味は同じ。

- 水濡れ(水ぬれ):水漏れ(水もれ)や漏水によって発生した被害のこと

簡単に言うと『水漏れ(水もれ)・漏水』は単純に水漏れの現象のこと、『水濡れ(水ぬれ)』は水漏れ(水もれ)によって発生した被害のことを指します。

水漏れに関係のある保険

水漏れによる水濡れ被害では、主に下記の保険が適用されます。

- 火災保険

- 個人賠償責任保険

火災保険には特約というオプションがあり、

- 偶発的に発生した被害を補償する水濡れ補償

- 自分の責任によって発生した被害を補償する個人賠償責任特約

を追加することができます。

水漏れが起きた時でも大丈夫なように、万が一のリスクに備えた特約をつけましょう。

火災保険の水濡れ補償

火災保険には様々な補償があります。

「水濡れ補償」は、自分以外が原因で発生した水漏れによる水濡れ被害を補償してくれます。

「自分以外」とは主に、自然災害や他人(隣家の火事など)による被害を指します。

個人賠償責任保険

自分が原因で発生した損害に対して、賠償責任を負ってしまった時に補償されるのが個人賠償責任保険です。

つまり、個人賠償責任保険は、他人の不動産や家財などに損害を与えた場合に補償される火災保険制度になります。。

万が一のために、この特約を入れておくことをおすすめします。

また、

- 生命保険

- 医療保険

- 自動車保険

上記の保険に加入している場合、水漏れにも対応している個人賠償責任特約が付帯されている場合もございます。

この保険に入っていれば、水道蛇口の締め忘れ、お風呂のお湯の止め忘れなど…自分のうっかりミスなどで発生した被害が補償されます。ただし、故意による被害は、対象外になる恐れがあるので注意が必要です!

借家人賠償責任保険

マンションやアパートの賃貸に住んでいる場合は、賃貸契約時に火災保険の加入義務があります。

この火災保険は、自分の家財のための家財保険と、物件所有者に対する損害を補償する「借家人賠償責任保険」が1セットになっています。

また、

- 個人賠償責任保険

- 修理費用補償等

この2つがセットになっている火災保険が多く、故意の事故などは補償の対象外となっていますので注意が必要です。。

水漏れの被害(水濡れ被害)が火災保険で補償される場合【原因別】

ここで水漏れによる水濡れ被害が発生する原因と、補償対象別に火災保険で補償されるかされないか、確認していきましょう。

また、水濡れ被害は『被害発生の原因は誰か』で火災保険で補償されるかされないか、変わってくるため注意が必要です。

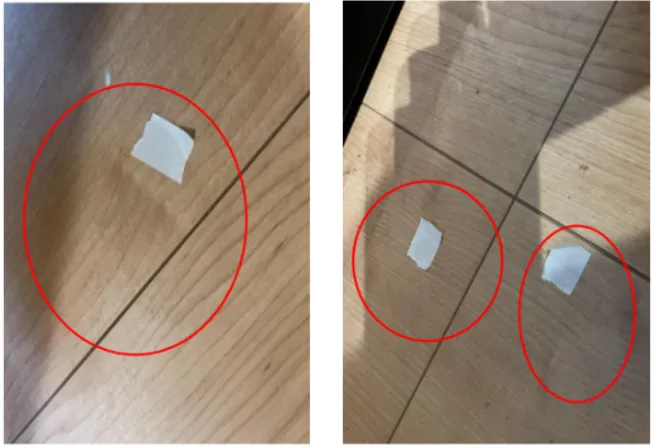

ちなみに…以下の写真は「お風呂のお湯が溢れてしまい、床が水濡れしてしまった」被害の一部(他の被害も有り)ですが、『約55万円の見積額に対して、満額認められております』!

横にスライドして確認できます→→→

| 想定される被害の事例 | 補償対象が建物のみ | 補償対象が家財のみ | 補償対象が建物/家財両方 |

|---|---|---|---|

| ①台風通過時に飛来物に当たって屋根から水漏れが発生し、天井に水濡れ被害が発生した | ○ | × | ○ |

| ②春一番の風が吹いた日に瓦がずれて、家財に水濡れ被害が発生した | × | ○ | × |

| ③ゲリラ豪雨が降った際に川が氾濫して床下浸水し、家財が水濡れした | × | ○ | ○ |

| ④自宅の蛇口を閉め忘れて水漏れが発生し、下の階の家に水濡れ被害が発生した | △(個人賠償責任保険に加入している場合補償可) | △(個人賠償責任保険に加入している場合補償可) | △(個人賠償責任保険に加入している場合補償可) |

| ⑤マンションの共有部分の水道管から水漏れが発生し、天井家財ともに水濡れ被害が発生した | マンション組合の賠償責任保険にて補償される | マンション組合の賠償責任保険にて補償される | マンション組合の賠償責任保険にて補償される |

これらの事例が水漏れによる水濡れ被害の補償対象別の補償される場合とされない場合になります。

また、水漏れによる水濡れ被害は、大きく分けて4つの原因があります。

- 水漏れ(水濡れ)による損害の原因が「自分」の場合

- 水漏れ(水濡れ)による損害の原因が「他人」の場合

- 水漏れ(水濡れ)による損害の原因が「水道管」の場合

- 水漏れ(水濡れ)による損害の原因が「自然災害」の場合

それぞれの詳細を説明していきます。

火災保険における「水濡れ(水漏れ・漏水)」と「水災」の違いは?

| 水濡れ(水漏れ・漏水) | 水道管など急排水設備の故障による被害 |

| 水災 | 大雨による洪水や土砂災害などによる被害 |

火災保険において、「水濡れ」と「水災」は明確に違います。

- 水濡れ(水漏れ・漏水):排水管の故障や火事の鎮火による水濡れ被害など

- 水災:「自然災害」による水濡れ被害

水濡れと水災の違いは、「自然災害(台風や洪水)によるものかどうか」になります。

水漏れによる水濡れ被害の原因が「自分」の場合

一軒家やアパート、マンションの方でも、自分が原因で発生した水漏れによる水濡れ被害が補償される場合もあります。

水漏れによる水濡れ被害は、屋根の被害などと異なり、時間が経過すると一時的には「表面上は乾くので異変がないように見えてしまいます」そうなると、火災保険の補償が否認されてしまう可能性も上がってしまうと思いますので、写真撮影・調査(相談)をすることをおすすめします!

ちなみに…上記の写真は「お風呂のお湯が溢れてしまい、床が水濡れしてしまった」被害の事例ですが、『約55万円の見積額に対して、満額認められております』!

水漏れによる水濡れ被害の原因が「自分」の場合、火災保険で水濡れ被害が補償されるケースは以下の通りです。

| 住宅の種類 | 自宅の損害 | 他人への損害 |

| 持ち家の一軒家 | 火災保険の水濡れ補償が適用 | 個人賠償責任保険が適用 |

| 賃貸の一軒家・マンション・アパート | 借家人賠償責任保険が適用 | 個人賠償責任保険が適用 |

| 分譲のマンション | 火災保険の水濡れ補償が適用 | 個人賠償責任保険が適用 |

持ち家の一軒家や分譲マンションなど、物件所有者が自分であれば、自宅の損害は火災保険の水濡れ補償の対象となります。

火事を鎮火する際の活動で、隣の家に水漏れ被害が発生した場合、他人への損害は個人賠償責任保険が適用されます。

マンションやアパートなどの賃貸で、風呂の水道を出しっぱなしにして水漏れ被害が発生した場合、借家人賠償保険(家主に対する賠償保険)が適用されます。

大規模な水漏れ被害だと、下の階まで水漏れし水濡れ被害が発生することもあり、その場合は個人賠償責任保険が適用されます。

水漏れによる水濡れ被害の原因が「他人」の場合

上の階の水漏れで、部屋の中や物が、びしょ濡れになってしまう水濡れ被害もあります。

この時の損害は、上の階の人が個人賠償責任保険に入っている場合、補償される可能性があります。

被害にあったものの賠償金は、購入時の金額ではなく時価額(現在の価値の評価額)になるため、被害にあったにも関わらず少額の賠償金しかもらえない、というケースもあります。

万が一、その人(他人)が個人賠償責任保険に入っていない場合は、その人自身に費用を負担して貰う必要があります。

水漏れによる水濡れ被害の原因が「水道管」の場合

水漏れによる水濡れ被害の原因が「水道管」の場合、マンションやアパートなどの集合住宅なのか、持ち家などの一軒家なのかで判断は異なります。

| 住宅の種類 | 水道管の位置が専有部分(自室) | 水道管の位置が共有部分 |

| 持ち家の一軒家 | 火災保険の水濡れ補償が適用 | ー |

| 賃貸の一軒家・マンション・アパート | 借家人賠償責任保険が適用 | 大家または管理会社が加入する 賠償責任保険が適用 |

| 分譲のマンション | 火災保険の水濡れ補償が適用 | マンション組合が加入する 賠償責任保険が適用 |

持ち家の一軒家の水漏れの場合、家の所有者が自分なので、水道管が原因の水漏れ(水濡れ被害)は火災保険の水濡れ補償で補償されます。

賃貸の一軒家・マンション・アパートの水漏れの場合、水漏れが発生した水道管が共有部の場合は大家や管理会社の「賠償責任保険」が適用されます。

ただし、その配管が専有部分(部屋の中)にある場合、その専有部分に住んでる人の「個人賠償責任保険」が適用されます。

分譲マンションの水漏れの場合、水漏れが発生した水道管が共有部の場合はマンション組合の「賠償責任保険」が適用されます。

ただし、その配管が専有部分(部屋の中)にある場合、その専有部分に住んでる人の火災保険の水濡れ補償で補償されます。

持ち家の一軒家の水漏れによる水濡れ被害の場合

一軒家の水漏れの場合、基本物件全体がその人の持ち物となるので、冬季に配管が凍り水道管が破裂した水濡れ被害での、「クロスのシミや、床への被害」などは総じて火災保険の水濡れ補償が適用されるケースが多いです。

賃貸のアパートやマンションの場合は、先程お伝えしたとおり「借家人賠償責任保険」によって補償されます。

水濡れによる水濡れ被害の原因が「自然災害」の場合

台風やゲリラ豪雨、洪水などの自然災害によって水漏れした場合の水濡れ被害は、火災保険の「風災か水災」のどちらかで補償されます。

その水濡れ被害、水災と風災どちらが適応されるのか

- 水災:洪水や床下浸水による水漏れ被害を補償する

- 風災:台風や暴風雨による水漏れ被害を補償する

豪雨や台風による水漏れは「風災」、洪水による水漏れは「水災」で水濡れ補償されます。

水漏れによる水濡れ被害で火災保険が補償されない場合

水漏れによる水濡れ被害が補償されないケースは多く、よくある原因は下記の通りです。

- 火災被害のみが補償されている保険契約の場合

- 補償されていない対象が水濡れ被害にあった場合

- 水濡れの原因が故意、過失の場合

- 水濡れの原因が老朽化(経年劣化)の場合

- 3年以上前に発生した水濡れ被害の場合

水漏れによる水濡れ被害が補償されない場合①|火災被害のみ補償されている火災保険契約の場合

火災保険の契約内容が「火災、破裂、爆発」のみの補償範囲の場合、火災や爆発以外の被害は補償されません。

上記の補償範囲のみの人は少ないですが、万が一のためにも水濡れ補償の加入をおすすめします。

水漏れによる水濡れ被害が補償されない場合②|補償されていない対象が水濡れ被害にあった場合

火災保険の補償対象は、建物と家財になります。

家財に火災保険をつけていない場合、家の中のものがどんなに水浸しになろうと、補償されず、給付金を受け取れません。

よくあるのが、保険加入時にはなかった「倉庫、離れなど」別の家屋での被害です。どこまでが契約上の「建物」とされているのか必ず確認しましょう。

水漏れによる水濡れ被害が補償されない場合③|水漏れの原因が故意、過失の場合

水漏れの原因が、自分の過失、もしくは故意による場合は補償されません。

例えば、お風呂でお湯を出しっぱにして水漏れした場合の水濡れ被害も補償されません。

水漏れによる水濡れ被害が補償されない場合④|水漏れの原因が経年劣化の場合

屋根や窓が老朽化によって歪み、隙間ができたところから雨が入ってきて水漏れした場合の水濡れ被害は、保険適用外になります。

経年劣化や老朽化が原因で発生する被害では、給付金をもらうことはできません。

>>火災保険は経年劣化では使えない!適用されるのか判断方法はこちら

水漏れによる水濡れ被害が補償されない場合⑤|3年以上前に発生した水濡れ被害の場合

火災保険は3年以内の被害であれば補償されますが、3年以上前の被害は補償対象外です。

水漏れによる損害を放っておくことはないと思いますが、なるべく早急に申請するようにしましょう。

水漏れによる水濡れ被害が補償された事例

やはり物件における水に関わる箇所での水漏れが最も多いですが、

- お風呂の水漏れ

- エアコンの水漏れ(たまにポタポタ落ちてくるケース)

上記箇所以外にも様々な箇所にて水漏れが発生しますが、自宅内で起きた水漏れによる水濡れ被害は補償されることが多いです。

主に、床やクロスの張り替え、家財に対して補償されることが多いです。

水漏れによる水濡れ被害が補償された事例①|お風呂の水漏れ

お風呂の水漏れは

- 排水管などの水道管の詰まり

- 給湯器の故障による水漏れ

- 浴槽のひび割れによる水漏れ

など、お風呂や寝室からの水漏れやそれによって発生した水濡れ被害も火災保険で補償されます。

水漏れによる水濡れ被害が補償された事例②|エアコンの水漏れ(たまにポタポタ落ちてくるケース)

エアコンの水漏れは

- 室外機の排水ホースの詰まりによる水漏れ

- エアコンからうまく排水されず水漏れが発生

など、エアコンの水漏れによる水濡れ被害も火災保険で補償を受けることが可能です(クロスなどが水濡れ被害を受けた場合)。

水漏れによる水濡れ被害の火災保険申請方法・流れ

まずは安全が確認できた段階で、被害状況の確認からしましょう。

水漏れによる水濡れ被害の多くは

- 強風によって雨樋が破損し、それが原因で水漏れ

- 大雨が降ってきて水道管の排水が追いつかず水漏れ

など、二次被害として発生することが多いため、台風や大雨などの自然災害があった際には水漏れが発生しやすい箇所はしっかりと確認しましょう。

もしも水漏れによる水濡れ被害が確認できた際には

- 被害発生日時と原因

- 被害箇所の写真

これらをメモしておくことと良いでしょう。火災保険給付金の受け取りまでスムーズに進めることができます。

※被害の自覚症状がない場合はSTEP2へ(実際リペマにお問い合わせ頂いた多くの方は被害の自覚症状がないお客様です)

火災保険申請サポート業者は非常の多いため、どの業者がご自身に合うか判断は非常に難しいです。

そのような場合はリペマの一括比較にて、火災保険申請サポート業者の比較をすることをお勧めします。

- 後から気づいた場合の被害原因の特定

- 水漏れによる二次被害の調査

- 火災保険申請ができるかどうか

など、抜け漏れのないように入念に調査させて頂きますので、ご安心ください。

また、調査終了後に見積書の作成など申請に必要な書類の一部を作成致します。

火災保険の水濡れ補償、水災補償でよくある質問

火災保険の水濡れ補償、水災補償についてよくある質問に回答します。

一軒家の場合、火災保険の水濡れ・水災どちらの補償に入るべきですか?

水災です。

一軒家の場合は、洪水や床下浸水の被害に遭う可能性があります。

マンションやアパートなどの集合住宅に比べて水漏れによる水濡れ被害のリスクは少ないため、どちらかという比較であれば、水災補償に入るのをおすすめします。

とはいえ、自分の家のエリアが災害のハザードマップにおいて、水災を危険視しないといけないエリアなのかを判断して入るべきです。全く洪水の危険性などもなく、川も近くにない場合は、ただの入り損になります。

マンションやアパートなどの集合住宅の場合、火災保険の水濡れ・水災どちらの補償に入るべきですか?

マンションやアパートなどの集合住宅の場合は、水濡れ補償に入るのがおすすめです。

2階以上に住んでいれば、洪水や床下浸水の水害リスクも少ないです。

ただし、一軒家と異なり、他人が原因での被害が発生する可能性が大いにあるので、検討必須です。

【火災保険で水漏れは補償される?どんな損害が対象?】水漏れと水濡れの違いも踏まえて解説?のまとめ

- 水漏れ(水もれ)が原因で発生した被害を水濡れ(水ぬれ)という

- 水漏れによる水濡れ被害は、火災保険で補償される場合がある

- マンションやアパートなどの集合住宅の場合、水濡れ補償に入るのがおすすめ

- 水漏れが起きたら、火災保険申請サポート業者を使って申請しよう

![]()