地震保険に加入しているにもかかわらず、地震による被害が発生しても保険金が過小判定されるケースが増えています。

そこで本記事では、地震保険の過小判定について解説し、過小判定を防ぐための対策や注意点についてお伝えします。

- 関連NEWS:地震保険、3・11でも過小判定 仙台の複数マンション 修正後の支払額2~10倍に

- 速報:政府の物価高対策 総額2兆円超に 低所得世帯への一律3万円給付など

- 関連記事:火災保険ワーストランキング!不払いや払い渋りって何?

- 関連記事:火災保険でテレビの液晶破損は補償される?買い替えはできる?

- 関連記事:【床の傷・フローリングの傷】火災保険で補償される?張替えはできる?

内容を簡単確認

地震保険の過小判定の定義と原因

地震保険の過小判定とは

地震保険の過小判定とは、保険会社が地震による被害を評価する際に、実際の被害状況よりも少ない金額を評価することを指します。例えば、被害状況に応じて支払われる保険金が、実際の被害に比べて少なくなってしまうことがあります。

これは、保険会社が被害状況を正確に把握できなかったり、被災者が被害状況を正確に報告できなかったりすることが原因となる場合があります。また、被災者が保険金の請求書の書き方や提出先に誤りがあった場合にも、保険会社が過小判定をする可能性があります。

過小判定が起こると、被災者の復興が遅れたり、精神的なストレスが増大したりすることがあります。そのため、適切な対応を行うことが重要です。被災者は、被害状況を正確に把握し、必要に応じて異議申し立てや再査定を行うことで、過小判定を回避することができます。

地震保険の過小判定がおこる原因について

地震保険の過小判定が起こる原因には、以下のようなものが挙げられます。

被災状況の正確な把握が難しいこと

地震が発生した後、建物や家財などの被災状況を正確に把握することは容易ではありません。保険会社は、被災状況を調査するために鑑定士を派遣しますが、現場に行くまでに時間がかかるため、正確な被災状況を把握することができないことがあります。

保険金の支払いを抑えるための業務プロセスの問題

保険会社は、保険金の支払いを最小限に抑えることが経営上の課題となっています。そのため、保険金の支払いに関する業務プロセスが過剰に慎重になり、被災者にとっては過小判定につながることがあります。

個別の保険契約によって保障内容が異なること

地震保険の保障内容は保険契約によって異なるため、同じ被災状況でも保険金の支払い額が異なることがあります。保険会社は、保障内容に基づいて保険金の支払いを行うため、保険契約の詳細について被災者が理解していない場合、過小判定につながることがあります。

以上のように、地震保険の過小判定が起こる原因は、

- 被災状況の正確な把握が難しいこと

- 保険金の支払いを抑えるための業務プロセスの問題

- 個別の保険契約による保障内容の違い

などが挙げられます。

地震保険の過小判定の問題点と事例

過小判定の問題点

地震保険の過小判定による問題点としては、主に以下のものが挙げられます。

補償が少なくなること

地震保険は地震による被害を補償するための保険であり、被害状況に応じて保険金が支払われます。しかし、過小判定により被害状況を正確に評価できず、保険金が少なくなることがあります。

支払いまでの時間がかかること

地震保険の過小判定に対する異議申し立てや再査定などの手続きは、時間がかかることがあります。そのため、被災者は長期間にわたって生活が困難になる可能性があります。

精神的なストレス

地震による被害に遭った場合、被災者は既に物理的な被害だけでなく、精神的なストレスを抱えていることがあります。過小判定によって保険金が少なくなると、そのストレスがさらに増幅される可能性があります。

保険会社とのトラブル

過小判定によって保険金が少なくなった場合、被災者は保険会社とのトラブルに巻き込まれる可能性があります。特に、保険金の請求書の書き方や提出先に誤りがあった場合には、保険会社とのトラブルが起こりやすくなります。

被災者の復興が遅れること

過小判定によって被災者の保険金が少なくなると、被災者の復興が遅れる可能性があります。被災者は、保険金を受け取って家屋の修復や生活再建をすることが必要ですが、過小判定によってそのプロセスが遅れることがあります。

過小判定の最近の事例

地震保険の過小判定については、以下のような事例が報告されています。

- 実際の被害状況に対して、保険会社が支払うべき保険金が少なく評価されたケース。例えば、建物の倒壊や家財の損壊に対して、保険会社が支払う保険金が、実際の被害額に比べて少なく設定されてしまった場合があります。

- 被災者が保険金の請求書に誤りがあったため、保険会社が過小判定を行ったケース。例えば、請求書の提出先や必要書類の不備があったため、保険会社が保険金の支払いを拒否したり、少なく設定したりすることがあります。

- 被災者が保険会社に被害状況を正確に伝えられなかったため、保険会社が過小判定を行ったケース。例えば、建物の損壊や被害状況を正確に伝えられなかったため、保険会社が支払うべき保険金が少なく設定されてしまった場合があります。

これらの事例からも、地震保険の過小判定が起こる原因として、保険会社と被災者のコミュニケーション不足や情報の不正確さがあることがわかります。

>最新ニュース:地震保険で過小判定、裁判で逆転相次ぐ 全国で被災者勝訴 支払額20倍のケースも

過小判定を回避するためには?

過小判定を回避するために必要な知識

地震保険の過小判定を回避するために必要な知識としては、以下のようなものが挙げられます。

保険契約内容を理解する

保険契約には、保障内容や保険金の支払い条件などが詳細に記載されています。契約内容を正しく理解することで、過小判定を回避することができます。保険契約書をよく読み、必要に応じて保険会社に問い合わせるなどして、保険契約内容を理解しましょう。

被災時の対応方法を知る

地震が発生した場合、適切な対応を行うことが重要です。保険会社に被災を報告する方法や、必要な書類などを知っておくことで、保険金の支払いを円滑に進めることができます。

被害状況を正確に把握する

被災状況を正確に把握することが、過小判定を回避するためには欠かせません。被災時には、被害状況を写真や動画で記録しておくことが重要です。また、鑑定士が現場に来た際には、被害状況を正確に伝えるようにしましょう。

鑑定士の判断を鵜呑みにしない

鑑定士は、被災状況を調査して保険金の支払額を決定する重要な役割を担っています。鑑定士は、保険金の支払いを最小限に抑えることが仕事の目標となっております。そのため、保険金の支払いに関する業務プロセスが過剰に慎重になり、被災者にとっては過小判定につながるため、鑑定士の判断を鵜呑みにしてはいけません。

以上のように、地震保険の過小判定を回避するためには、保険契約内容を理解すること、被災時の対応方法を知っておくこと、被害状況を正確に把握すること、鑑定士の判断を鵜呑みにしないことが重要です。

地震保険の基本的な仕組みや補償内容

地震保険は、地震によって発生した建物の倒壊や家財の損壊に対して、被保険者が保険金を受け取ることができる保険のことです。日本では、地震保険に加入することは任意ですが、住宅ローンを組む場合には、必ず加入が義務付けられています。

地震保険の補償内容には、以下のようなものがあります。

- 建物の全危険保険金 建物の倒壊や大規模な損壊に対する保険金です。

- 家財の全危険保険金 家財の倒壊や大規模な損壊に対する保険金です。

- 建物の半危険保険金 建物の一部が倒壊や損壊した場合に対する保険金です。

- 家財の半危険保険金 家財の一部が倒壊や損壊した場合に対する保険金です。

また、地震保険には、震災時の生活を支援するための「生活維持補償」という制度もあります。生活維持補償は、被災者が一定期間家に戻れない場合に、一定額の生活費を支給するものです。

地震保険は、保険料に応じて補償額が異なるため、自分の住宅や家財の価値に合わせて適切な保険料プランを選ぶことが大切です。

保険金の算定方法

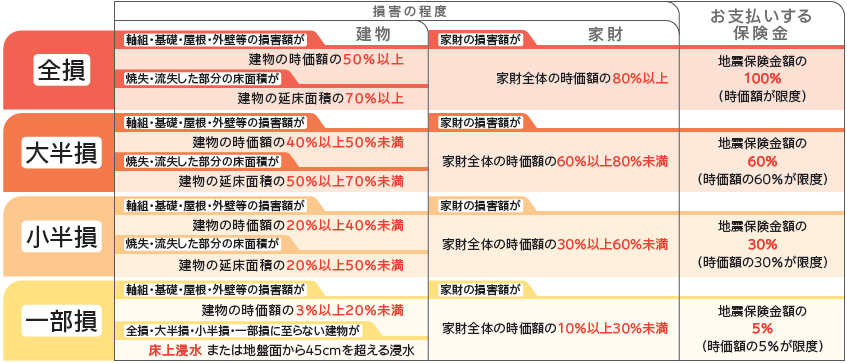

地震保険では実際の損害額をもとに保険金を支払うのではなく、

損害を4区分(全損・大半損・小半損・一部損)に分類し、保険金額に各々一定の率を乗じたものを保険金として算出します。

保険金の算定方法は、保険料によって補償額が異なるため、適切な保険料プランを選ぶことが大切です。また、保険金の支払いには、被害状況の確認や書類の提出が必要な場合があります。被災時には、迅速かつ正確に必要書類を揃えることが重要です。

申請手続きの方法について

地震保険の申請方法は、以下の通りです。

- 保険会社への連絡 地震被害が発生した場合は、まず保険会社に連絡します。保険会社からは、必要な手続きや書類の提出方法などが案内されます。

- 被害状況の確認 保険会社は、被害状況を確認するために、調査員を派遣する場合があります。調査員が被害状況を確認した後、保険金の算定が行われます。

- 書類の提出 保険会社から必要書類が指示されたら、必要書類を揃えて提出します。必要書類には、被害状況を証明する書類や被害の写真、建物の詳細な図面や資料などが含まれます。提出期限には注意しましょう。

- 支払い 保険会社が被害状況を確認し、必要書類を提出したら、保険金の支払いが行われます。支払いは、銀行振り込みや現金での支払いなどがあります。

地震保険の申請方法は、保険会社によって異なる場合がありますので、保険契約時に確認することをおすすめします。また、地震被害が発生した場合は、迅速かつ正確に必要な手続きを行うことが重要です。

過小判定を防ぐための具体的な対策

保険会社や代理店の選び方

地震保険の保険会社や代理店を選ぶ際には、以下のポイントに注意することが大切です。

- 評判や口コミ まずは、保険会社や代理店の評判や口コミを調べましょう。インターネットの口コミサイトや保険業界のランキングなどを参考にすると、信頼できる情報を得ることができます。

- 品質とコストのバランス 保険料の価格だけでなく、保険商品の品質も重要です。安価な保険商品を選んでしまうと、必要な補償が受けられない場合があるため、品質とコストのバランスを考えましょう。

- 補償内容 地震保険には、保険商品によって補償内容が異なります。自分が必要な補償をしっかり確認して、その補償内容が保険商品に含まれているかを確認しましょう。

- 対応力と信頼性 地震保険を選ぶ上で、保険会社の対応力や信頼性も重要なポイントです。災害時には、保険会社が迅速かつ丁寧に対応してくれることが必要です。そのため、過去の対応実績や、対応体制の充実度などを調べてみましょう。

- アフターサポート 保険商品の加入後にも、アフターサポートが提供されることがあるため、その内容や質にも注目して選びましょう。

以上のようなポイントに注意しながら、地震保険の保険会社や代理店を選ぶことが大切です。

保険金請求書の作成方法や提出先

地震保険の保険金請求書は、被害状況や修繕費用などを詳細に記載する必要があります。以下は、一般的な保険金請求書の作成方法と提出先の例です。

- 被害状況の詳細を記載する 被害状況について、日付や時刻、震度、被害の程度や範囲、被害の原因などを詳細に記載します。また、被害箇所の写真や証拠となる書類(例:修理見積書)を添付することが必要です。

- 修繕費用の見積もりを記載する 修繕費用について、業者に依頼して取得した見積もりを詳細に記載します。修繕費用の内訳についても、可能であれば記載することが望ましいです。

- 請求金額の計算を行う 保険金請求金額について、修繕費用の総額から自己負担分を差し引いた金額を計算します。自己負担分は、保険契約書に明記されている金額となります。

- 提出先に提出する 保険金請求書は、契約している保険会社や代理店に提出します。提出方法や必要書類は、保険会社や代理店によって異なりますので、あらかじめ確認しておくことが大切です。

なお、保険金請求書は、正確な情報を記載することが重要です。誤った情報を記載した場合、保険金の支払いが遅れるだけでなく、保険金の不払いや保険金額の減額につながる可能性があります。必要な書類や記載事項については、保険会社や代理店に確認してから提出するようにしましょう。

必要書類の準備方法

地震保険の保険金請求の際には、以下のような必要書類が必要になります。

- 保険証券 – 地震保険に加入していることを証明するために必要です。

- 被災証明書 – 地震によって被災したことを証明するために必要です。自治体の窓口で取得できます。

- 被害状況調書 – 被害状況を詳細に記載する書類で、保険金の算定に必要です。自治体の窓口で取得できます。

- 見積書 – 修理費用の見積もり書で、保険金の算定に必要です。

- 銀行口座の通帳 – 保険金の振り込み先として必要です。

これらの書類を準備し、保険会社が指定する提出先に提出する必要があります。保険会社や代理店によって必要な書類や提出先が異なる場合があるため、事前に確認することをおすすめします。また、必要書類のコピーを取っておくことも忘れずに行ってください。

査定時の交渉テクニック

地震保険の査定時に過小評価される可能性があるため、適切な保険金を受け取るためには、査定時の交渉が必要です。以下は、査定時の交渉テクニックの一例です。

建物の評価に関して、資料を提出する

建物の評価に関して、正確な評価額を示すために、建物の設計図や建築費用明細書、修理履歴や補修費用の領収書などの資料を提出しましょう。これにより、査定員が正確な評価を行うことができます。

損傷箇所の評価に関して、現状を説明する

損傷箇所の評価に関して、現状を詳しく説明することが大切です。また、損傷箇所に関して、撮影した写真や動画を提供することで、査定員が正確な評価を行うことができます。

複数の査定員に査定を依頼する

一つの査定員の見解に依存するのではなく、複数の査定員に査定を依頼することも検討してください。これにより、異なる査定結果を比較し、適切な保険金額を受け取ることができます。

専門家の意見を聞く

専門家の意見を聞くことで、建物の損傷状況や修理費用の評価などについて、客観的な評価を受けることができます。専門家の意見を持って、査定員と交渉することで、適切な保険金額を受け取ることができます。

以上のように、地震保険の過小判定を回避するためには正確な知識を持ち、適切な保険金額の設定や評価額の正確な把握、査定時の交渉などが大切です。

過小判定の異議申し立てや相談先

過小判定を受けた場合の異議申し立てや相談先

地震保険の過小判定を受けた場合は、以下のような異議申し立てや相談先があります。

- 保険会社への異議申し立て 過小判定を受けた場合は、まずは保険会社に異議申し立てを行いましょう。保険会社は、保険金請求書や証明書類の提出を求めることがあります。その際は、必要書類をきちんと準備して提出しましょう。保険会社との交渉がうまくいかない場合は、消費者センターや弁護士に相談することができます。

- 消費者センターへの相談 保険金請求に関するトラブルが発生した場合は、消費者センターに相談することができます。消費者センターは、相談者に対して適切なアドバイスを行い、必要に応じて保険会社との調停を行うことがあります。

- 弁護士への相談 保険金請求に関するトラブルは、弁護士に相談することもできます。弁護士は、保険会社との交渉や訴訟によって、適切な解決策を提供してくれます。ただし、弁護士に相談する場合は、費用がかかることに留意しておく必要があります。

以上のように、過小判定を受けた場合は、まずは保険会社に異議申し立てを行い、うまくいかない場合は消費者センターや弁護士に相談することが重要です。

サポート会社に依頼する

申請手続きは面倒なものですが、もしもの時には重要なものです。そんなとき、手続きに不安を感じる必要はありません。保険申請サポートサービスを利用すれば、プロのサポートを受けながら簡単に申請ができます。今すぐサービスを利用して、保険金額を最大化しましょう。

まとめ:

地震保険の過小判定は避けられない問題ではありますが、正しい知識や対策を持つことで回避することが可能です。

保険会社側が支払いを抑制し、保険金の支払額が本来額の10分の1や20分の1になっている事例もあります。

直近では、裁判を起こした被災者の勝訴が相次いでいることから、改めて過小判定回避の重要性が高まっております。