故障や破損で1日でも浴室が使用できなくなると、大変困ってしまいます。

そして、水回りとなると修理費もある程度かかってしまうことも…。

そんな時、火災保険で費用を補填できると助かりますよね。

万が一、急な浴室トラブルが起こってしまった場合、火災保険を使うことはできるのでしょうか。解説していきます。

内容を簡単確認

浴室のトラブル事例

まずは、実際に浴室で起こりうるトラブル事例を5つ紹介します。

浴槽の傷

浴槽は、桶やシャワーヘッドをぶつけて傷がついてしまうことがあります。住宅で、一般的に使われているFRP素材は割と丈夫だと言われていますが、それでも衝撃で傷ついてしまう可能性は大いにあります。また、掃除道具に関しても、浴槽の素材にあった物を使わないと傷をつける原因になります。

洗面ボウルのヒビ割れ

洗面台は、化粧瓶やシェーバーなど硬いものを落としてぶつけるとヒビが入ってしまうことがあります。ヒビ割れがあると、すきまから水が入り込んでしまい、水漏れの原因になるので放置すると危険です。

また、ヒートショック割れが起こる可能性もあります。ヒートショック割れとは、熱湯がかかるなど洗面台の一部分が急激に加熱されると、その部分が膨張して割れてしまう現象で、洗面台が冷える冬に多く見られます。

浴室ドアの損傷

意外と多いのが、浴室ドアの故障や損傷です。浴室内で足を滑らせてしまったり、子供がドアにぶつかったり、ライトの取り換えの際にバランスを崩してしまったりなど原因は様々です。それらの衝撃により、浴室ドアのプレートが割れてしまたり、たてつけ自体が悪くなってしまうことがあります。

タイルの破損

浴室の床や壁に、タイルを使用することも多いと思います。タイルは、シャワーヘッドをぶつけた衝撃で割れてしまったり、タイル自体が剥がれてしまうこともあります。

一見すると問題なさそうな小さな傷でも、そのまま放置しておくとじわじわと水が浸入し、壁の内部や土台の腐食やシロアリ被害などの甚大な被害に繋がる可能性があるので注意が必要です。

給湯器の故障

最後は、給湯器の故障です。給湯器が故障するとお風呂に入れないので非常に困りますよね。

故障の原因は様々ですが、大雨により給湯器内部が浸水し点火しづらくなったり、強風時の飛来物(看板やタイヤ、植木鉢など)による破損も起こる可能性があります。また、気温が異常に低いとき、配管にたまった水が凍結し給湯器の配管が破裂するケースも考えられます。

修理費ってどのくらいかかるの?

上記にて様々なトラブルケースを記述しましたが、実際の修理費はどのくらいかかるのでしょうか。相場の目安は以下になります。

| 修理費の目安 | ||

|---|---|---|

| 排水口・排水管 | – | 5,000〜50,000円 |

| シャワーヘッド・ホース | 修理 | 4,000〜30,000円 |

| 交換 | 5,000〜45,000円 | |

| 蛇口 | 修理 | 4,000〜28,000円 |

| 交換 | 15,000〜60,000円 | |

| 浴槽 | 修理 | 80,000〜170,000円 |

| 交換 | 80,000円〜 | |

| ドア | 交換 | 40,000〜100,000円 |

| 壁・床・天井 | 交換 | 40,000円〜 |

| 換気扇 | 修理 | 7,000〜20,000円 |

| 交換 | 30,000〜60,000円 | |

| 給湯器 | 修理 | 7,000〜50,000円 |

| 交換 | 80,000円〜 | |

だいたい数万から中には十万を超えてくる内容もあるので、火災保険で支払いが出るとありがたいですよね。

火災保険は適用できる?

では、それぞれのケースで火災保険を適用することはできるのでしょうか。

火災保険を使える可能性がある

基本的に、上記のようなケースは、火災保険がおりる可能性があります。

そのためには、火災保険で「建物」への補償をつけていることと、その中の「不測かつ突発的な事故」の補償をつけていなければなりません。(保険会社によっては「偶発的な事故」や「破損・汚損」などと表記されることもあります。)

ただ、給湯器だけは補償の種類が異なるので、下記にて追加で説明します。

給湯器は補償の種類が異なる

給湯器についても「建物」への補償となります。建物に固定されていて、簡単に取り外しができない設備であるためです。

よって、火災保険で「建物」への補償をつけており、その中で受けた被害の原因に対応した補償内容を契約していれば、火災保険を使って修理できる可能性があります。

例えば、強風が原因であれば風災補償、洪水が原因であれば水災補償(特定設備水災補償特約)、漏電やショートが原因であれば電気的・機械的事故担保特約などです。

適用されないケース

さて、浴室での様々なトラブルは火災保険がおりる可能性があると記しましたが、以下の条件に当てはまる場合は火災保険を適用することが難しくなってしまいます。

経年劣化である場合

経年劣化は、基本的に火災保険の補償対象外となってしまいます。

火災保険で補償されるのは、火災や自然災害、突発的な事故などによる損害が主です。

あらかじめ被害を予測することができない災害等に対し、経年劣化は時間の経過とともに必ずと言っていいほど起こるものです。

居住者側は被害の発生を想定して対処できるとみなされ、対象外となってしまうのです。

地震が原因であった場合

地震が原因となり浴室に被害が出てしまった場合は、火災保険を適用することはできません。

地震での被害は、基本的に地震保険の適用となります。なので、もし地震保険に加入している場合は、そちらで対応してもらえるかもしれません。

地震保険の保険金額(支払われる保険金の上限)は、契約している火災保険の保険金額の30%~50%の範囲内で決めます。

ただし、上限が決まっており、建物は5,000万円、家財は1,000万円です。

火災保険の請求方法

火災保険の申請方法のざっくりな流れは、

- まずは被害状況の確認をする

- 火災保険申請サポート業者に連絡する

- 火災保険申請サポート業者による現地調査と資料作成

- 保険会社に連絡

- 保険会社による現地調査

- 保険会社の調査終了後、保険金の支払い

- 火災保険申請サポート業者に手数料の支払い

となります。

安全が確保できている際に、被害状況の確認から行いましょう。

※被害の自覚症状がない場合はSTEP2へ(実際リペマにお問い合わせ頂いた多くの方は被害の自覚症状がないお客様です)

サポート業者は非常に多いため、どの業者がご自身に合うか判断は非常に難しいです。

そのような場合はリペマの一括比較にて、サポート業者の比較をすることをお勧めします。

現地調査をすることによって被害箇所と被害原因を特定し、保険金受け取りの際の証拠として使うことができます。

また、調査終了後に見積書の作成など申請に必要な書類の一部を作成致します。

保険会社の連絡内容は

- 保険契約者の名前

- 被害にあった日時や場所

- 被害状況や原因

などが聞かれます。

しかし、保険会社から鑑定人が派遣されるかされないかは場合によって変わるということを覚えておきましょう。

火災保険申請サポート業者に依頼

損害を確認したら、一番最初に火災保険申請サポート業者に連絡しましょう。その後の流れなども一緒に説明してくれるため、安心して火災保険の依頼をできるでしょう。

また、ポイントとしては経験豊富で信頼のできる業者を選ぶことはもちろんですが、「自分にあった(自分の被害状況にあった)サポート業者」を選びましょう。

例えば、屋根が壊れた時は、屋根調査の経験が豊富サポート業者に依頼しましょう。また、自分の都道府県での経験も重要です(地域によって災害内容が異なるので重要なポイントです)

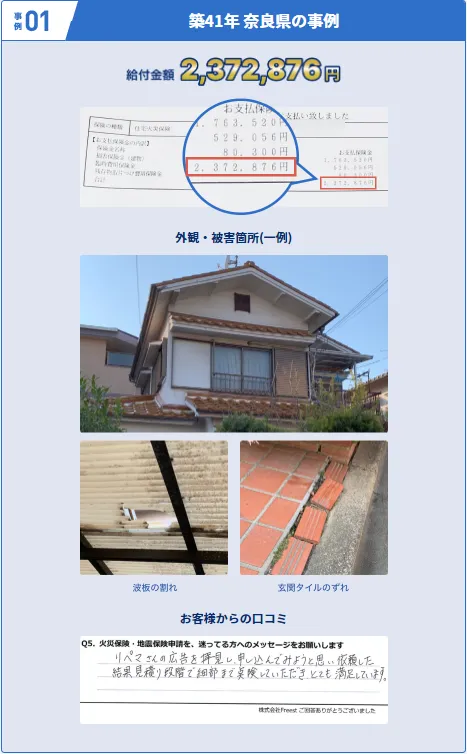

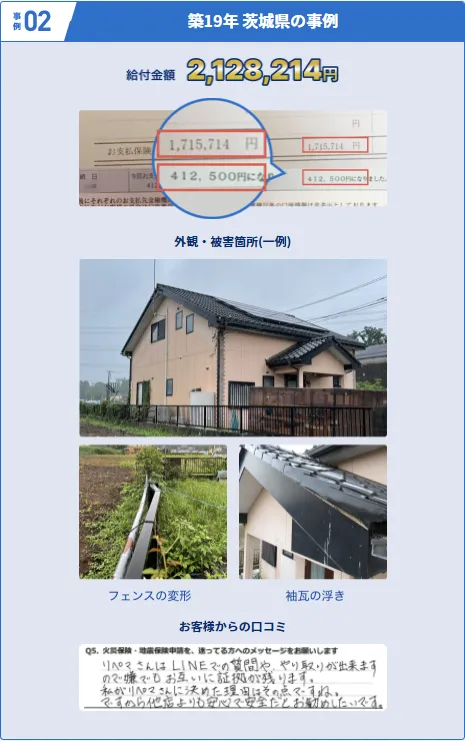

(↓以下、リペマ経由の支払い事例↓)

火災保険申請サポート業者による現地調査

火災保険申請サポート業者が現地調査を行います。

屋根の被害状況や、外壁の凹みや傷など、専門の申請サポート業者でないと見つけられない被害も多くあります。

自分では気づかない被害を漏れなく見つけてくれる業者を探しましょう。

火災保険会社に連絡

現在契約している火災保険会社に連絡をします。火災保険会社の連絡先は契約書などに記載されています。

保険会社に連絡する内容としては

- 契約者氏名

- 被害にあった日時や被害箇所

- 被害の状況や原因

を連絡しましょう。「いつ、どこで、どの箇所が、何の理由」で被害を受けたのを説明できれば、数分で初回連絡は終了します。

サポート業者では、この内容を教えてくれるため、言われた内容をそのまま電話で伝えれば問題ありません!

この連絡で、火災保険申請に必要な書類を送付してもらえます。

必要書類の準備(見積書・写真・報告書)

必要書類については、基本情報はご自身で書く必要がありますが、専門的な箇所はサポート業者が準備してくれます。

具体的には、

- 被害箇所を修繕するとした場合の見積書

- 被害箇所の写真

- 火災保険申請用の報告書

必要書類(被害状況報告書や、写真、修繕見積書など)の準備ができたら、損害保険会社に提出します。

火災保険会社(鑑定士)による現地調査(※場合による)

場合によっては、保険会社が損害鑑定人を派遣させ、提出された被害状況報告書や見積書の金額に問題がないか、現地調査で確認しにきます。

- 申請金額が100万円以上など高額の場合

- 提出した書類に不備があったり、信憑性にかける場合

- サポート業者がブラックリストに入ってる場合

もちろん、上記に当てはまらない場合でも鑑定人がくることはありますが、当てはまる場合は高確率で調査に来るでしょう。

保険金の入金

損害保険会社は、提出された書類と現地調査の結果(※現地調査をした場合)をもとに、保険金を決め、指定された口座に振り込みます。

入金後は、サポート業者に認定結果を伝え、手数料を支払いしましょう。

修理やリフォームを行う(※場合による)

保険金を受け取り次第、被害箇所の修理やリフォームを行います。

定期的な見直しや確認をしよう

火災保険は、補償内容や保険料、サービスの改正が都度行われています。

また、火災保険は、家族構成や生活スタイルによって補償内容のニーズも変わるものです。

家族が増えると、室内設備も増えるので損傷リスクが上がったり、住居設備によって修理費も変わってきます。

今の火災保険の内容が、本当に今の自分の生活や家族構成にとってベストな内容であるのかを、一度しっかりと見直してみることをオススメします。

また、見直すだけでなく、各保険会社を比較検討してみることで、より自分や家族にとってベストな火災保険に切り替えることもできるかもしれません。

効率よく保険会社を探すには一括見積もりサービスが便利です。

一度の情報の入力で複数社から火災保険の見積もりを取ることができます。一社一社個別に見積もりを依頼する手間が省けます。利用は無料なので、ぜひ気軽に利用してみてください。

\オススメのサービス/