強風被害によって通気口(換気口)の異常を生じることがあります。通気口(換気口)は外側にも面しているため台風によって損傷を受けることがあるのです。

このとき外側の通気口(換気口)が破損することがあれば、換気扇・レンジフードが故障してしまうこともあります。また台風による影響で通気口(換気口)から雨が吹き込むことによって、屋内へ雨漏りを生じることもあります。

台風は通気口(換気口)に対して悪影響を及ぼしますが、こうした場合は火災保険を利用することで保険金が下りるようになります。

単なる故障では無理ですが、台風被害であれば可能です。そこで、どのように通気口(換気口)の故障や雨漏り被害について、保険金請求をすればいいのか解説していきます。

>>火災保険で直せるもの(修理できるもの)は何!?家のリフォームや修繕がお得に可能!

内容を簡単確認

通気口(換気口)も補償対象となる

通気口(換気口)が破損してしまった場合でも破損してしまった原因に応じて火災保険の補償対象となります。いくつかの想定事例と対応する補償内容を紹介すると、以下のようになります。

- 子供がいたずらをして通気口(換気口)が壊れた(不測かつ突発的な事故)

- 雹(ひょう)が降ってきて外灯にあたって通気口(換気口)が欠けた(雹災)

- 台風などの強風で通気口(換気口)が飛ばされた・外れた(風災)

- 台風などの強風で飛んできた物が当たって通気口(換気口)が壊れた(風災)

不測かつ突発的な事故(破損・汚損など)

事前に予測して防ぐことができず、突発的な事故によって建物や家財を破損・汚損させてしまった場合に補償を受けることができます。例えば、模様替え中に壁に家具をぶつけて穴をあけてしまった、よろけてガラス戸にぶつかってガラスを割ってしまった、子供がおもちゃを投げてテレビの液晶が割れてしまったというようなうっかり起こしてしまった偶然な事故が対象となります。

なお、擦り傷などの外観上の損傷のみで機能に支障をきたさない場合は補償の対象とはなりません。また、火災保険全体に免責金額を設定していなかったとしても不測かつ突発的な事故には個別に免責金額が設定されていることが多いです。

風災・雹災・雪災

火災保険では基本的に風災補償、雹災補償、雪災補償はセットになっています。風災は台風、旋風、竜巻、暴風等により生じた損害、雹災は雹またはあられにより生じた損害、雪災は雪の重みや雪の落下などによる事故または雪崩により生じた損害が補償対象となります。

風災は強風そのものによる損害だけでなく、強風によって飛んできた物にあたって損害を受けた場合も補償対象となります。また、雹とあられの違いは氷の粒の大きさの違いで、直径5mm以上のものを雹、5mm未満のものをあられといいます。

建物外部からの物体の落下・飛来・衝突など

自動車が突っ込んできて壁が壊れた、ボールが飛んできて窓ガラスが割れた、自動車の飛び石で窓ガラスが割れた、ドローンが落下してきて自宅に損害が出たなど、建物外部から物体が落下・飛来・衝突したことにより、保険の対象である建物や家財に損害が発生した場合に補償を受けることができます。

なお、相手から損害賠償を受けている場合は重複して保険金を受け取ることはできません。

建物外部から物体が飛んできた場合の補償としてはこの補償と風災補償とが考えられます。

物体が飛んできた原因が強風の場合は風災補償で、それ以外の場合は建物外部からの物体の落下・飛来・衝突などで補償されます。

補償を受けられない場合も

通気口(換気口)が破損してしまったときにすべての場合で火災保険で補償を受けられるわけではありません。どのような場合に補償を受けられないのか代表的な場合を紹介します。

免責金額以下の損害の場合

火災保険に免責金額の設定がある場合、設定した免責金額以下の損害では補償を受けることができません。火災保険全体として免責金額を設定していなくても、不測かつ突発的な事故の場合は個別に免責金額の設定がある場合が多いので注意が必要です。

免責金額の設定方式にはフランチャイズ方式と免責方式(エクセス方式)の2つがあります。フランチャイズ方式は主に一昔前の火災保険の風災・雹災・雪災補償に設定されている方式で、損害額が20万円を超えるまでは全額自己負担、20万円以上の場合は全額保険金が支払われるという方式です。

一方で、免責方式は最近の火災保険の方式で、損害額がいくらであっても損害額から設定した免責金額を引いた額が保険金として支払われます。

設定できる免責金額は保険会社により異なります。

| 損害額 | フランチャイズ方式 (免責金額20万円) |

免責方式 (免責金額3万円) |

|---|---|---|

| 1万円 | 保険金:0円 自己負担額:1万円 |

保険金:0円 自己負担額:1万円 |

| 5万円 | 保険金:0円 自己負担額:5万円 |

保険金:2万円 自己負担額:3万円 |

| 10万円 | 保険金:0円 自己負担額:10万円 |

保険金:7万円 自己負担額:3万円 |

| 25万円 | 保険金:25万円 自己負担額:0円 |

保険金:22万円 自己負担額:3万円 |

通気口(換気口)の破損は修理費用がそこまで大きくないので免責金額の設定がある場合には補償を受けられないケースも多いと考えられます。

自分の契約に免責金額の設定があるか分からないという場合は保険証券を見るなどして一度確認してみましょう。

経年劣化の場合

火災保険では経年劣化による損害は補償を受けることができません。通気口(換気口)も年月が経つにつれて劣化して破れてしまいます。

この場合の補修にかかる費用や交換にかかる費用は火災保険の補償対象外です。

対応する補償内容を契約していない場合

当然ですが契約していない内容で補償を受けることはできません。不測かつ突発的な事故や建物外部からの物体の落下・飛来・衝突などは保険料を安くするために補償内容に含めないということもよくあります。自分がどのような補償内容で契約しているのか分からない場合は一度保険証券などで確認しておくのがよいでしょう。

故意や重大な過失がある場合

故意に通気口(換気口)を破損させた場合や故意ではなくても重大な過失がある場合には補償を受けることはできません。重大な過失というのはわずかな注意さえ払っていれば予見・防止できたのにそれを漫然と見過ごしたような、ほとんど故意に近い著しい注意欠如の状態です。実際にどのような場合に重大な過失とされるかは個別の状況での判断となります。

火災保険の請求方法

火災保険の申請方法のざっくりな流れは、

- まずは被害状況の確認をする

- 火災保険申請サポート業者に連絡する

- 火災保険申請サポート業者による現地調査と資料作成

- 保険会社に連絡

- 保険会社による現地調査

- 保険会社の調査終了後、保険金の支払い

- 火災保険申請サポート業者に手数料の支払い

となります。

安全が確保できている際に、被害状況の確認から行いましょう。

※被害の自覚症状がない場合はSTEP2へ(実際リペマにお問い合わせ頂いた多くの方は被害の自覚症状がないお客様です)

サポート業者は非常に多いため、どの業者がご自身に合うか判断は非常に難しいです。

そのような場合はリペマの一括比較にて、サポート業者の比較をすることをお勧めします。

現地調査をすることによって被害箇所と被害原因を特定し、保険金受け取りの際の証拠として使うことができます。

また、調査終了後に見積書の作成など申請に必要な書類の一部を作成致します。

保険会社の連絡内容は

- 保険契約者の名前

- 被害にあった日時や場所

- 被害状況や原因

などが聞かれます。

しかし、保険会社から鑑定人が派遣されるかされないかは場合によって変わるということを覚えておきましょう。

火災保険申請サポート業者に依頼

損害を確認したら、一番最初に火災保険申請サポート業者に連絡しましょう。その後の流れなども一緒に説明してくれるため、安心して火災保険の依頼をできるでしょう。

また、ポイントとしては経験豊富で信頼のできる業者を選ぶことはもちろんですが、「自分にあった(自分の被害状況にあった)サポート業者」を選びましょう。

例えば、屋根が壊れた時は、屋根調査の経験が豊富サポート業者に依頼しましょう。また、自分の都道府県での経験も重要です(地域によって災害内容が異なるので重要なポイントです)

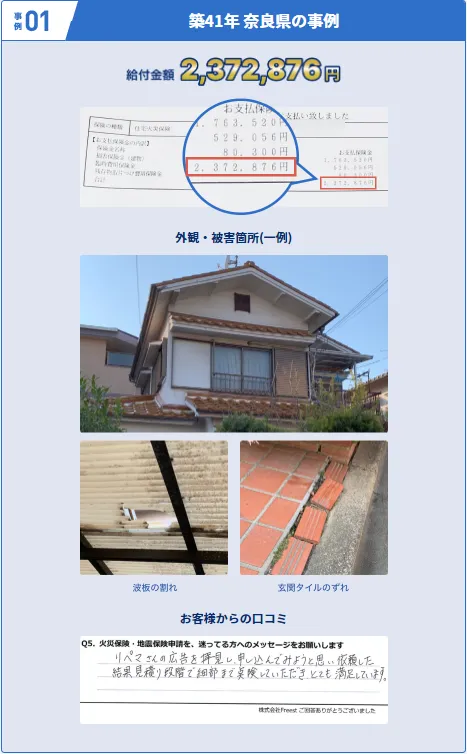

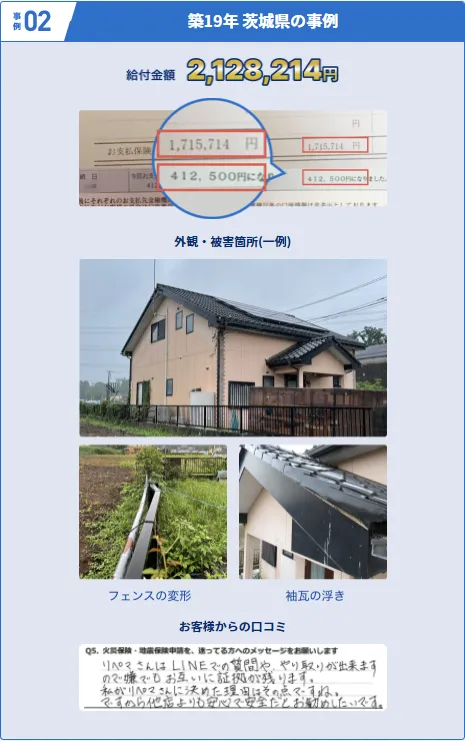

(↓以下、リペマ経由の支払い事例↓)

火災保険申請サポート業者による現地調査

火災保険申請サポート業者が現地調査を行います。

屋根の被害状況や、外壁の凹みや傷など、専門の申請サポート業者でないと見つけられない被害も多くあります。

自分では気づかない被害を漏れなく見つけてくれる業者を探しましょう。

火災保険会社に連絡

現在契約している火災保険会社に連絡をします。火災保険会社の連絡先は契約書などに記載されています。

保険会社に連絡する内容としては

- 契約者氏名

- 被害にあった日時や被害箇所

- 被害の状況や原因

を連絡しましょう。「いつ、どこで、どの箇所が、何の理由」で被害を受けたのを説明できれば、数分で初回連絡は終了します。

サポート業者では、この内容を教えてくれるため、言われた内容をそのまま電話で伝えれば問題ありません!

この連絡で、火災保険申請に必要な書類を送付してもらえます。

必要書類の準備(見積書・写真・報告書)

必要書類については、基本情報はご自身で書く必要がありますが、専門的な箇所はサポート業者が準備してくれます。

具体的には、

- 被害箇所を修繕するとした場合の見積書

- 被害箇所の写真

- 火災保険申請用の報告書

必要書類(被害状況報告書や、写真、修繕見積書など)の準備ができたら、損害保険会社に提出します。

火災保険会社(鑑定士)による現地調査(※場合による)

場合によっては、保険会社が損害鑑定人を派遣させ、提出された被害状況報告書や見積書の金額に問題がないか、現地調査で確認しにきます。

- 申請金額が100万円以上など高額の場合

- 提出した書類に不備があったり、信憑性にかける場合

- サポート業者がブラックリストに入ってる場合

もちろん、上記に当てはまらない場合でも鑑定人がくることはありますが、当てはまる場合は高確率で調査に来るでしょう。

保険金の入金

損害保険会社は、提出された書類と現地調査の結果(※現地調査をした場合)をもとに、保険金を決め、指定された口座に振り込みます。

入金後は、サポート業者に認定結果を伝え、手数料を支払いしましょう。

修理やリフォームを行う(※場合による)

保険金を受け取り次第、被害箇所の修理やリフォームを行います。

まとめ

通気口(換気口)が破損してしまったという場合でも破損するに至った原因に応じて火災保険で補償を受けることができます。

しかし、通気口(換気口)の修理にはあまり大きな費用は掛からないので免責金額の設定がある場合には補償を受けられないということも多いです。

自分がどのような契約内容になっているのか分からない場合には一度保険証券などで確認してみるのがよいでしょう。