自然災害が多い日本では、ご自宅の外壁が破損したりひび割れすることが多いです。

とくに、台風被害による外壁のサイディングやコーキングのひび割れが多いです。

このような外壁のトラブルによる、外壁修理は費用が高額になるため、なるべく火災保険を活用したいですよね。

実は、火災保険で外壁塗装や外壁修理は補償されます。本記事では火災保険で外壁塗装や外壁修理をする際の条件と事例をまとめています。

また、火災保険申請をする際は申請サポート業者の無料調査を利用することで手元に給付金がより多く残る可能性があります。

- 火災保険で外壁塗装や外壁修理ができる条件

- 火災保険で外壁修理や外壁塗装をした事例

- 火災保険で外壁修理や外壁塗装をする際の申請方法

内容を簡単確認

外壁の塗装や修理は火災保険で補償される!

火災保険で外壁塗装や、外壁修理はできます。しかし以下の条件を満たしていないといけません。

- 被害原因が自然災害

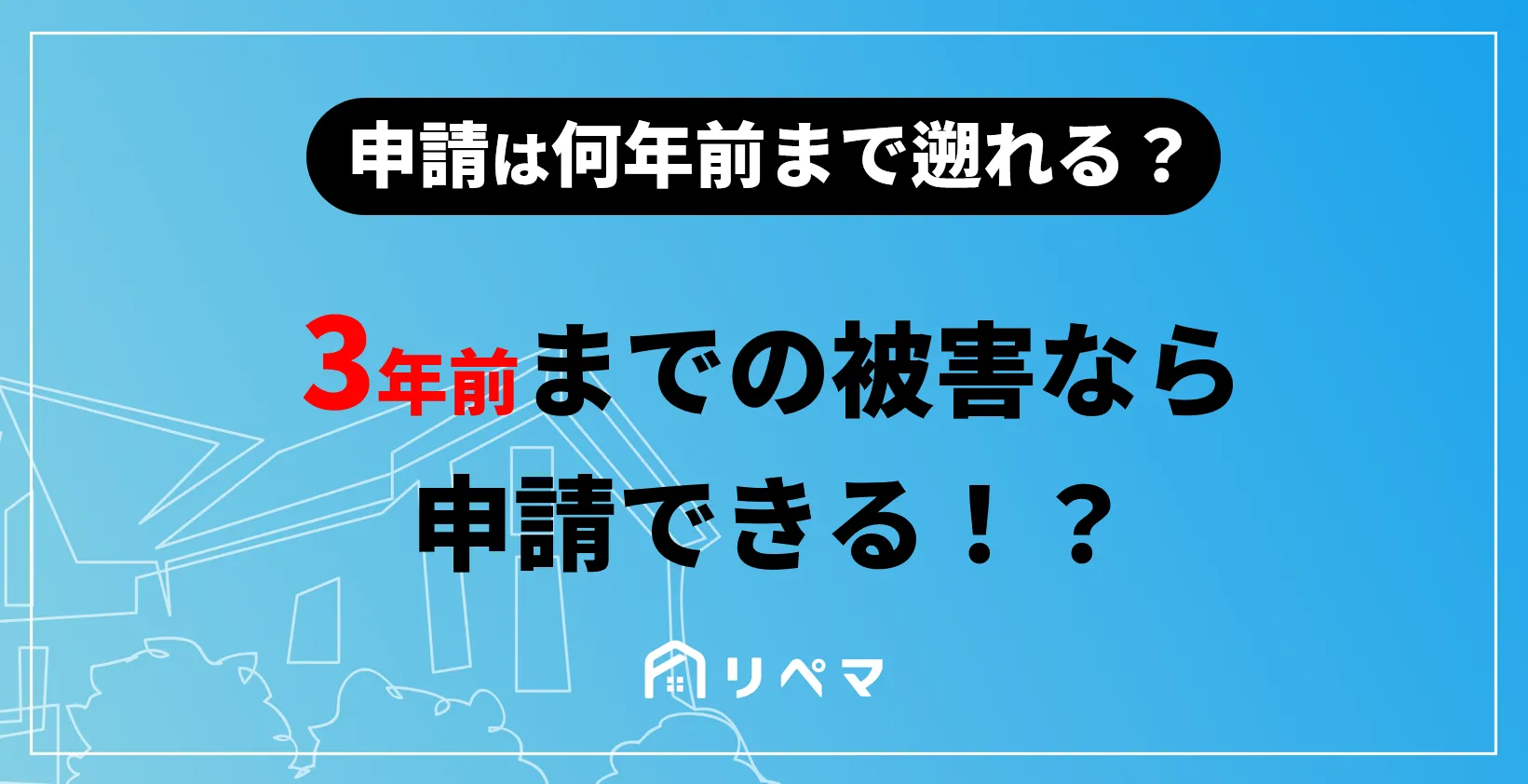

- 被害発生から3年以内の申請

- 被害総額が免責金額以上(20万の免責が多い)

火災保険は火災やその他の自然災害もしくは偶発的な事故が補償されますが、被害発生から3年以内に申請をしなければなりません。被害発生から申請まで期間が開くと、受け取れる給付金が減額したり場合によっては給付金を受け取ることができない可能性もあるため、被害が発生したらなるべく早く、火災保険申請サポート業者に連絡をして、無料調査を行いましょう。

被害原因が自然災害で被害発生から3年以内であっても、被害総額が免責金額以下の場合は火災保険を使って外壁塗装や外壁修理はできません。注意しましょう。

火災保険申請の請求期限は何年?請求の期限を過ぎると請求できない!

火災保険申請の請求期限は何年?請求の期限を過ぎると請求できない!

外壁の塗装や修理が火災保険で補償された事例

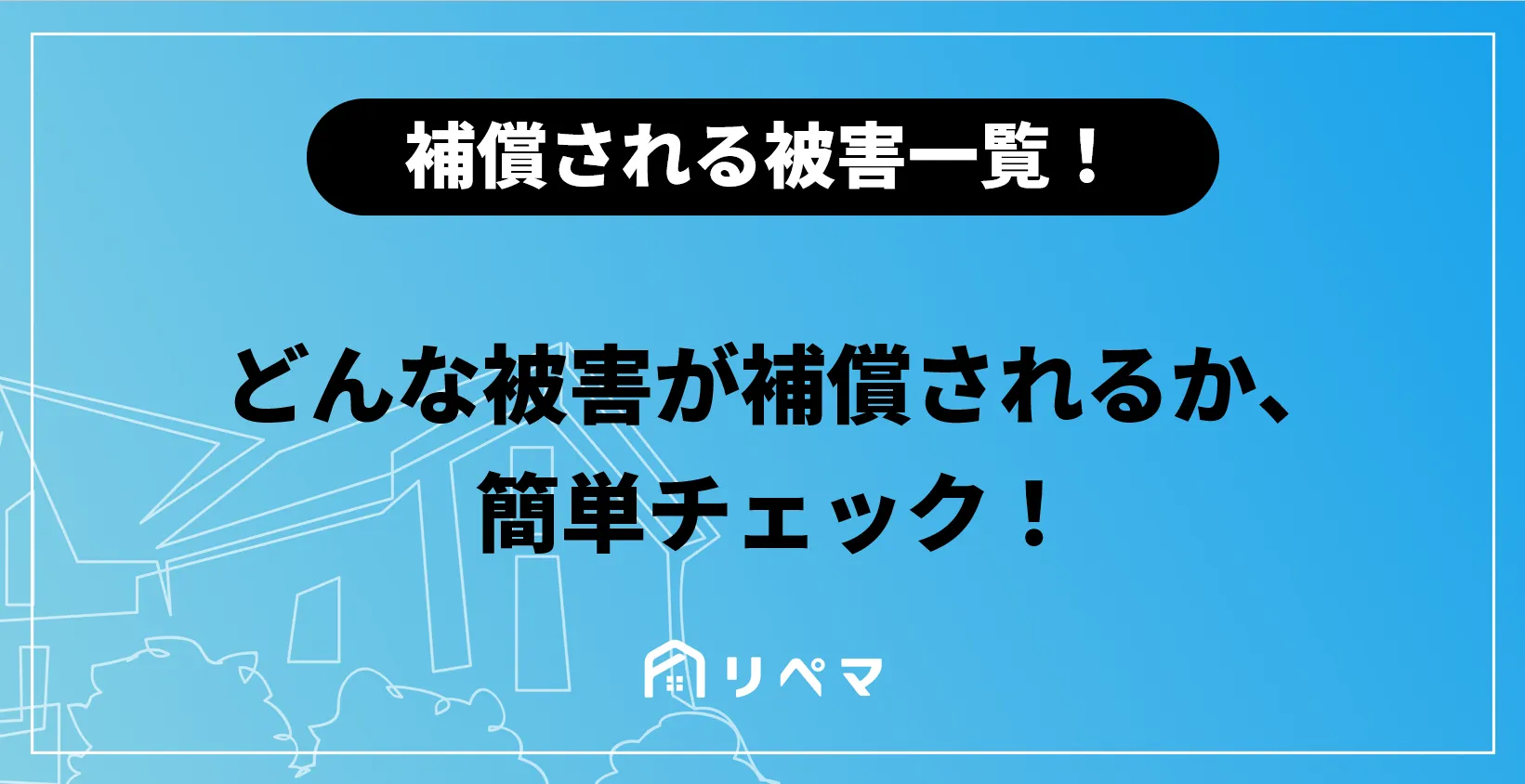

ここで、外壁に発生する可能性がある被害と、補償対象別に火災保険で補償されるかされないかを簡単にまとめます。

横にスライドして確認できます→→→

| 想定される被害例 | 補償対象が建物のみ | 補償対象が家財のみ | 補償対象が建物/家財両方 |

|---|---|---|---|

| ①台風の際に飛来物が外壁に当たって外壁が崩れた | ○ | × | ○ |

| ②雹が降った際に外壁に当たって傷が入った | ○ | × | ○ |

| ③洪水が発生して外壁が倒壊した | ○ | × | ○ |

| ④建物の外から車が突っ込んできて外壁が崩壊した | ○ | × | ○ |

| ⑤子供が外壁にボールを当ててしまって外壁が剥がれた | ○ | × | ○ |

| ⑥猫が外壁をよじ登った際に傷が入った | × | × | × |

また、実際に火災保険で外壁塗装や外壁修理の工事代が補償された事例として以下のようなものがあります。

- 雹による外壁のひび割れ

- 豪雨による土砂崩れで外壁が倒壊

- 台風の飛来物で外壁の一部が破損

大きな共通点としては『自然災害が原因の被害により、外壁が破損した』ということです。

外壁の塗装や修理が火災保険で補償された事例①|雹による外壁のひび割れ

雹による被害は火災保険で補償されます。

外壁のひび割れは大きなひび割れもあれば、写真のように小さなひび割れも頻繁に発生します。このように小さなひび割れも火災保険にてしっかりと補償されます。

また、雹によって外壁にひび割れなどがあった際は他の箇所も被害を受けている場合があります。特に面積が大きい、屋根周りは被害がありがちです。被害にあった場合や心配な場合は火災保険申請サポート業者の無料調査を使って専門家に調査してもらうようにしましょう。

>>【雹で家の屋根が壊れた方必見】雹(ひょう)の被害は火災保険の対象です!

外壁の塗装や修理が火災保険で補償された事例②|豪雨による土砂崩れで外壁が倒壊

ゲリラ豪雨などの土砂崩れで外壁が倒壊した場合も火災保険を使って直すことができます。土砂崩れの場合は『水災(水害)』として扱われています。

ただし、水災補償(水害補償)を受けるには以下の条件のどちらかを満たしている必要があります。

- それぞれの建物・家財の時価の3割以上の損害

- 床上浸水もしくは地盤面から45センチ以上の床下浸水

水害の場合は他の自然災害よりも若干判断項目が多いため、注意しましょう。

また、雨漏りなどの被害は水害として扱われないため注意しましょう。

ゲリラ豪雨で雨漏りが発生したら火災保険の対象になる?保険活用する際の2つの注意点

ゲリラ豪雨で雨漏りが発生したら火災保険の対象になる?保険活用する際の2つの注意点

外壁の塗装や修理が火災保険で補償された事例③|台風の飛来物で外壁が破損

台風の飛来物で外壁のサイディングなどが破損した場合も火災保険で補償されます。台風による飛来物の被害は『風災』として扱われます。

こちらの写真は実際に外壁の一部が破損した写真になります。風災の飛来物による被害はこのように大きな被害になるケースが非常に多いですが、風災による被害の多くは火災保険にて補償されます。

ただし、風災は『最大瞬間風速が20メートル以上』の場合のみ、風災として扱われます。被害日の特定や、被害を受けたと思われる際の風速については、調査工務店の方で確認しますのでご安心下さい。

\ 外壁塗装の助成金が貰える /

外壁の塗装や修理が火災保険で補償されない事例

火災保険で外壁塗装や外壁修理が補償されないケースとして以下のものが挙げられます。

- 経年劣化による被害

- 故意な損害や過失

- 被害総額が免責金額以下

大きな共通点は『被害原因が自然史災害以外のもの』です。火災保険は自然災害や偶発的な事故を保障するためのものなので、自然災害や偶発的な事故が原因でない場合は火災保険の補償を受けることができません。以下に詳細を記載します。

火災保険がおりない理由10選!支払われない場合・納得いかない場合はどうする?

火災保険がおりない理由10選!支払われない場合・納得いかない場合はどうする?

外壁の塗装や修理が火災保険で補償されない事例①|経年劣化による被害

外壁の破損被害以外に限らず、経年劣化による被害は火災保険では補償されません。

火災保険は火災や自然災害、偶発的な事故を補償するものあって、経年劣化は自然災害でも偶発的な事故でもないため

また、経年劣化の箇所を自然災害が原因と嘘の申請をしても、調査に来た鑑定人には見抜かれますので絶対にしないようにしまよう。

経年劣化だと火災保険の給付金は貰えない!水漏れや屋根の雨漏りなどの被害原因の特定方法を徹底解説

経年劣化だと火災保険の給付金は貰えない!水漏れや屋根の雨漏りなどの被害原因の特定方法を徹底解説

外壁の塗装や修理が火災保険で補償されない事例②|故意な損害や過失

故意な損害や過失も火災保険では補償されません。故意な損害や過失も自然災害でも偶発的な事故でもないため、補償を受けることはできません。

またよくあるケースとして、故意に損害(自分で雨樋やサイディングに力を加えて曲げるなど)を起こして火災保険申請をする悪徳業者がいますが、これは絶対にしないようにしましょう。保険金詐欺に該当する恐れがあります。

外壁の塗装や修理が火災保険で補償されない事例③|被害総額が免責金額以下

被害総額が免責金額以下の場合も、火災保険では補償されません。免責金額というのは『この金額までの被害は自分で負担してください』という基準のようなものです。

免責金額は契約内容によって変わってきます。ここ10年以上火災保険の見直しをしていない場合は20万円の免責金額が定められているケースが多いです。最近火災保険を見直した・契約をした場合はご自身で免責金額を決められていると思います。

免責金額がわからない場合は保険会社に確認してみましょう。

外壁の塗装や修理が火災保険で補償されやすい被害

火災保険で補償された事例などを紹介してきましたが、実際にはさまざまな被害が補償されます。具体的には

- 外壁のひび割れ

- 外壁の崩壊

- 外壁破損

などが多いです。外壁は露出面積が非常に大きいため、様々な被害が発生します。自然災害などがあった際には自宅の外壁はしっかりと確認しましょう。

外壁の塗装や修理が火災保険で補償されやすい被害①|外壁やサイディングのひび割れ

外壁のサイディングなどのひび割れは

など、露出面積が広い分様々な被害が発生します。

これら以外にも自然災害など火災保険の補償範囲内の災害による被害であれば火災保険の補償を受けることが可能です。

ただし、経年劣化によるサイディングやコーキングのひび割れは対象外となります。

外壁の塗装や修理が火災保険で補償されやすい被害②|外壁の崩壊

外壁の崩壊も発生しやすい被害の1つです。外壁の崩壊は

- 強風で大きなものが飛ばされてきて外壁崩壊

- 車が勢いよく突っ込んできて外壁崩壊

- 土砂崩れによって外壁の一部が崩壊

など、外壁も様々な災害が原因で発生しやすい被害となっています。しかしこちらも火災保険にて補償されるため、被害にあった際には火災保険申請サポートに依頼をすることをお勧めします。

外壁の塗装や修理の火災保険申請方法・流れ

まずは安全が確認できた段階で、被害状況の確認からしましょう。

上記にも記載しましたが、外壁には

- クラック/ひび割れ

- 剥がれ

- 雨漏り

など、様々な被害が外壁のサイディングやコーキングに発生します。外壁は風災や水災など様々な被害に遭うことが多いため被害が発生しやすいです。

※被害の自覚症状がない場合はSTEP2へ(実際リペマにお問い合わせ頂いた多くの方は被害の自覚症状がないお客様です)

火災保険申請サポート業者は非常の多いため、どの業者がご自身に合うか判断は非常に難しいです。

そのような場合はリペマの一括比較にて、火災保険申請サポート業者の比較をすることをお勧めします。

- 外壁の崩壊

- 外壁の部分的な崩落

などは、ご自身でも簡単に発見することが可能です。しかし現地調査をすることによって自然災害による

- 外壁のひび割れや傷

- 外壁の破損

- 外壁の欠け

なども調査し、保険申請できるかどうかの判断が可能です。

また、調査終了後に見積書の作成など申請に必要な書類の一部を作成致します。

現地調査は大体1時間前後で終了します。

外壁の塗装や修理が火災保険で補償されなかった場合は助成金を活用しよう

外壁塗装が火災保険で補償されなかった場合はお住まいの地域や自治体の助成金を活用しましょう。火災保険が使えなくても、助成金を使えばお得に外壁塗装ができるかもしれません。

しかし助成金の申請には必要な条件が定められていて、地域によってこの条件は変わってくるので、もしも助成金を使って外壁塗装をしたい場合はお住まいの地域や自治体に問い合わせてみましょう。よくある申請条件として

- 申請する地域に住所があり、実際に住んでいること

- 過去に助成金を受け取っていないこと

- 税金の滞納がないこと

- 申請する地域の施工業者に施工依頼をすること

- 指定の塗料を使用

などがあります。

外壁の塗装や修理が火災保険で補償されなかった場合の対処法

ここでは、火災保険がおりない場合・納得いかない場合の対処方法をご紹介します。

外壁の塗装において、火災保険がおりない場合でも、対処法によって降りるケースがございます。

- 追加の書類を火災保険会社に提出する

- 保険会社のお客様センターに相談する

- 日本損害保険協会の「そんぽADRセンター」に相談する

このように、地震保険が支払われず納得がいかない場合は上記の対処法がおすすめです。

追加の書類を提出する

火災保険会社の査定に納得いかない場合は、追加の資料を提出することが重要です。

被害を受けた箇所が自然災害が原因で火災保険の補償範囲であることを客観的に説明できる資料を用意することで、火災保険が降りる条件を満たすことがあります。

このような資料を準備することが困難な場合は、火災保険申請サポート業者に依頼して損害調査報告書を作成してもらうこともおすすめです。

火災保険会社のお客様センターに相談する

保険会社や代理店は担当者によって、査定の厳しさや対応が異なるケースがございます。

もし、地震保険がおりず査定内容に納得がいかない場合は、火災保険の事故受付の窓口ではなく保険会社のお客様センターに相談しましょう。

担当者だけではなく、火災保険会社全体でしっかり査定することにより、火災保険がおりることがあります。

各保険会社の窓口は下記をご覧ください。

| 保険会社名 | 電話番号 |

|---|---|

| あいおいニッセイ同和損害保険株式会社 | 0120-721-101 |

| アクサ損害保険株式会社 | 0120-449-669 |

| イーデザイン損害保険株式会社 | 0120-063-040 |

| AIG損害保険株式会社 | 0120-016-693 |

| SBI損害保険株式会社 | 0800-8888-836 |

| 共栄火災海上保険株式会社 | 0120-719-112 |

| ジェイアイ傷害火災保険株式会社 | 0120-532-200 |

| セコム損害保険株式会社 | 0120-333-962 |

| ソニー損害保険株式会社 | 0120-101-656 |

| 損害保険ジャパン株式会社 | 0120-668-292 |

| 大同火災海上保険株式会社 | 0120-671-071 |

| 東京海上日動火災保険株式会社 | 0120-071-281 |

| 日新火災海上保険株式会社 | 0120-17-2424 |

| 三井住友海上火災保険株式会社 | 0120-288-861 |

| 三井ダイレクト損害保険株式会社 | 0120-312-770 |

| 明治安田損害保険株式会社 | 0120-255-400 |

| 楽天損害保険株式会社 | 0120-115-603 |

参考:2023.05.29(そんぽADRセンター本部 運営グループ)

>>入ってはいけない火災保険ワーストランキング!危ない不払い体制の火災保険会社に要注意!

日本損害保険協会の「そんぽADRセンター」に相談する

火災保険がおりない理由や火災保険会社の査定結果に納得いかない場合は、日本損害保険協会の「そんぽADRセンター」に相談しましょう。

わが国における損害保険業の健全な発展及び信頼性の向上を図り、もって安心かつ安全な社会の形成に寄与することを目的としている。

このように「そんぽADRセンター」は、地震保険を含む損害保険全体を管轄する団体です。

近年、損害保険各社は不祥事を起こしています。火災保険がおりず納得いかない場合「火災保険会社が査定した結果だから、しょうがない」と諦めずに「そんぽADRセンター」に相談しましょう。

ご相談や苦情・紛争解決手続にかかる費用は原則として無料ですし、中立的な立場で相談にのっていただける窓口のため、安心して利用できます。

参考:そんぽADRセンター

火災保険を利用した外壁塗装・外壁修理の詐欺に注意!

台風や土砂崩れの被災者を狙った詐欺が増えてきています。悪徳業者の多くは訪問販売や電話営業などで『火災保険を使って外壁修理をしないか』や『給付金は絶対に降りるから火災保険を使わないと損をする』や『0円で外壁修理やリフォームが出来る』などと煽ってはその場で契約を促します。給付金は必ず受け取れるわけではありません。

訪問販売や電話勧誘にて契約を迫ってくる悪徳業者に注意をしましょう。

『火災保険で外壁の塗装や修理はできる?経年劣化はどうなる?』に関するまとめ

- 火災保険で外壁塗装や外壁修理は補償される

- 経年劣化では保証されない

- 火災保険で外壁塗装や外壁修理ができない場合は自治体の助成金を使うと良い

- 火災保険を使った悪徳業者に注意

火災保険で外壁塗装や外壁修理は可能となります。しかし、自然災害が原因による被害でなければ火災保険を使って外壁修理や外壁塗装をすることはできません。

実際に経年劣化による被害か自然災害による被害か判断をするのは非常に難しいです。もしも自然災害による被害にあった際には火災保険申請サポート業者の無料調査を使って専門家に調査してもらうことをお勧めします。

参考サイト:不動産テックラボ

参考サイト:外壁塗装・解体業者ナビ

\ 外壁塗装の助成金が貰える /