自分で火災保険申請をしたいけど、申請の流れやコツが分からない、という方も多いでしょう。今回は、正しい火災保険申請の流れ、火災保険の給付金を受け取るための申請方法やコツをご紹介します!

↓↓クリックすると簡単に確認できます

火災保険の申請をする際は、まずは自分の状況にあった調査会社を選ぶようにしましょう。手数料は安いのか、土日対応しているかなど…契約書は事前に締結でき、完全成果報酬で損することはないのか。複合的に判断していきましょう。まずは、とにかく無料相談・無料調査をおすすめしています!

内容を簡単確認

火災保険申請とは

火災保険申請の基本的な特徴として、以下の5つが重要な点になります。

- 火災以外にも「台風・雪・雷etc」様々な自然災害の被害が可能

- 自然災害以外にも「盗難・突発的事故(落書きなど)etc」も可能(補償による)

- 何回行っても保険料は個別に上がらない

- 請求期限は被害後3年以内

- 保険金の使い道は自由

まとめると、

火災保険申請とは、「自然災害+偶発的事故」による被害を保険会社に申請することを指します。また、何回申請しても個別の保険料は上がらず、受け取ったお金の使い道も自由なため、使わないと損となります。

詳細を説明していきます。

火災保険の補償対象と特徴

火災保険の申請ができる自然災害は、

など多岐の被害に渡り、元々補償項目に含まれている災害と、補償項目に別途追加する必要のある災害に分かれますが、大半のお客様は入っておくべき補償に加入されているのが実情です(忘れているケースが多いですが…笑)。

意外にも、気づいていない箇所が災害により被害を受けていて、火災保険申請が可能というケースも多いため、一度無料調査をすることをおすすめします。

>>火災保険で直せるもの(修理できるもの)は何!?家のリフォームや修繕がお得に可能!

火災保険は「盗難・突発的事故(落書き、クロス・床の傷etc)」も対象

よく驚かれるのは、

- 子供によるクロスの落書き

- 物を落として発生した床の傷

- 机移動時に破ってしまったクロス

- 子供が壊してしまったテレビ

など、『自然災害』ではない突発的な被害(破損汚損)でも火災保険申請が可能という点です。大半が、屋外の被害にはなりますが、気になる箇所がある場合は室内も無料調査するのが良いと言えます。

>>【壁紙(クロス)が剥がれた】火災保険で張り替えの修理費用を安くする方法

>>「床の傷・フローリングの傷や凹みを修理したい!」火災保険で無料で修理や補修ができるのか徹底解説

火災保険の申請回数は?何回申請しても保険料は個別に上がらない?

火災保険申請は、自動車保険のように「予想も予防」も難しい自然が原因の被害を補償するための保険です。そのため、等級制度がなく、何回火災保険の申請をしたとしても、保険料が個別に上がることは無いので、こまめに調査し、申請することが重要です。

>>火災保険や家財保険は使いすぎるとどうなる?保険料は上がる?

火災保険の申請はいつまで?申請期限は被害後3年以内

「火災保険の申請はいつまで?」という疑問がある方が多いかと思います。実は、火災保険の申請には時効(請求期限)があります。

具体的には、被害にあってから『3年以内』の申請ではないと、たとえ被害があったとしても補償対象外となってしまいます。

「後で、まとめて申請をしよう」と思っている間に、被害箇所が悪化したり、そもそも申請期限である3年を過ぎてしまっていたというケースも多々あります。被害にあったらすぐに調査し、火災保険申請することをおすすめします。

>>火災保険申請の請求期限は何年?請求の期限を過ぎると請求できない!

火災保険の給付金の使い道は自由

よくある質問が、「おりた保険金で修理・修繕をしないといけませんか?使い道は決まっていますか?」という質問です。答えは『No』です。火災保険申請で得たお金の使い道は自由です!(修理しないでOK)

自由なので、旅行に行っても、貯金をしても、関係ない箇所をリフォームしても…何でも問題ありません。

とはいえ、被害があると保険会社に認められたことで保険金が降りているので生活に支障がある箇所の場合は、修繕を検討するのも良いと思います。

>>火災保険のうまい使い方は?うまく・賢く使う方法をプロが解説。

\いくら助成金がもらえるか診断できる/

火災保険申請の手続きの流れ

火災保険の申請方法のざっくりな流れは、

- まずは被害状況の確認をする

- 火災保険申請サポート業者に連絡する

- 火災保険申請サポート業者による現地調査と資料作成

- 保険会社に連絡

- 保険会社による現地調査

- 保険会社の調査終了後、保険金の支払い

- 火災保険申請サポート業者に手数料の支払い

となります。

安全が確保できている際に、被害状況の確認から行いましょう。

※被害の自覚症状がない場合はSTEP2へ(実際リペマにお問い合わせ頂いた多くの方は被害の自覚症状がないお客様です)

サポート業者は非常に多いため、どの業者がご自身に合うか判断は非常に難しいです。

そのような場合はリペマの一括比較にて、サポート業者の比較をすることをお勧めします。

現地調査をすることによって被害箇所と被害原因を特定し、保険金受け取りの際の証拠として使うことができます。

また、調査終了後に見積書の作成など申請に必要な書類の一部を作成致します。

保険会社の連絡内容は

- 保険契約者の名前

- 被害にあった日時や場所

- 被害状況や原因

などが聞かれます。

しかし、保険会社から鑑定人が派遣されるかされないかは場合によって変わるということを覚えておきましょう。

火災保険申請サポート業者に依頼

損害を確認したら、一番最初に火災保険申請サポート業者に連絡しましょう。その後の流れなども一緒に説明してくれるため、安心して火災保険の依頼をできるでしょう。

また、ポイントとしては経験豊富で信頼のできる業者を選ぶことはもちろんですが、「自分にあった(自分の被害状況にあった)サポート業者」を選びましょう。

例えば、屋根が壊れた時は、屋根調査の経験が豊富サポート業者に依頼しましょう。また、自分の都道府県での経験も重要です(地域によって災害内容が異なるので重要なポイントです)

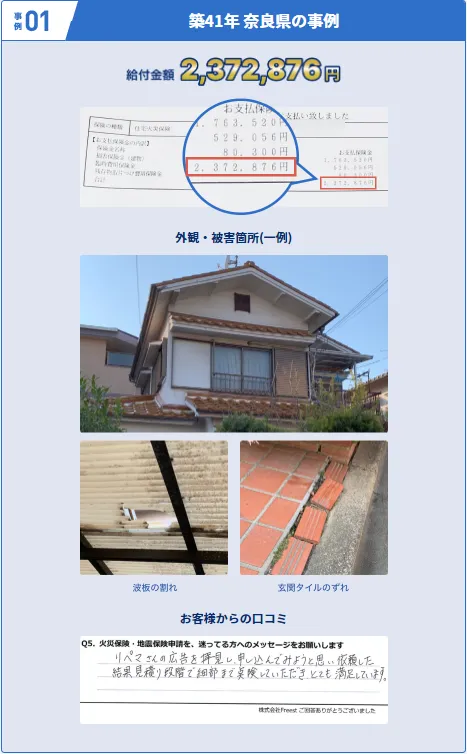

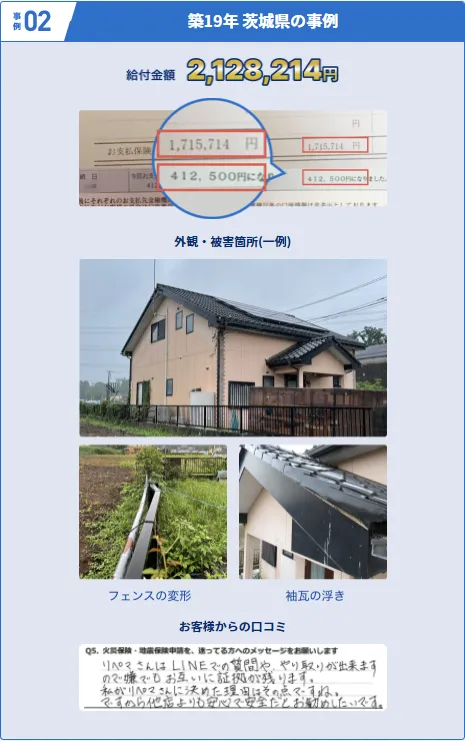

(↓以下、リペマ経由の支払い事例↓)

火災保険申請サポート業者による現地調査

火災保険申請サポート業者が現地調査を行います。

屋根の被害状況や、外壁の凹みや傷など、専門の申請サポート業者でないと見つけられない被害も多くあります。

自分では気づかない被害を漏れなく見つけてくれる業者を探しましょう。

火災保険会社に連絡

現在契約している火災保険会社に連絡をします。火災保険会社の連絡先は契約書などに記載されています。

保険会社に連絡する内容としては

- 契約者氏名

- 被害にあった日時や被害箇所

- 被害の状況や原因

を連絡しましょう。「いつ、どこで、どの箇所が、何の理由」で被害を受けたのを説明できれば、数分で初回連絡は終了します。

サポート業者では、この内容を教えてくれるため、言われた内容をそのまま電話で伝えれば問題ありません!

この連絡で、火災保険申請に必要な書類を送付してもらえます。

火災保険申請のための必要書類の準備(見積書・写真・報告書)

必要書類については、基本情報はご自身で書く必要がありますが、専門的な箇所はサポート業者が準備してくれます。

具体的には、

- 被害箇所を修繕するとした場合の見積書

- 被害箇所の写真

- 火災保険申請用の報告書

必要書類(被害状況報告書や、写真、修繕見積書など)の準備ができたら、損害保険会社に提出します。

火災保険会社(鑑定士)による現地調査(※場合による)

場合によっては、保険会社が損害鑑定人を派遣させ、提出された被害状況報告書や見積書の金額に問題がないか、現地調査で確認しにきます。

- 申請金額が100万円以上など高額の場合

- 提出した書類に不備があったり、信憑性にかける場合

- サポート業者がブラックリストに入ってる場合

もちろん、上記に当てはまらない場合でも鑑定人がくることはありますが、当てはまる場合は高確率で調査に来るでしょう。

保険金の入金

損害保険会社は、提出された書類と現地調査の結果(※現地調査をした場合)をもとに、保険金を決め、指定された口座に振り込みます。

入金後は、サポート業者に認定結果を伝え、手数料を支払いしましょう。

修理やリフォームを行う(※場合による)

保険金を受け取り次第、被害箇所の修理やリフォームを行います。

ただし、必ずしなければいけないわけではありません。

火災保険がおりない場合・納得いかない場合の対処法

火災保険がおりない場合でも、対処法によって降りるケースがございます。

- 追加の書類を火災保険会社に提出する

- 保険会社のお客様センターに相談する

- 日本損害保険協会の「そんぽADRセンター」に相談する

このように、火災保険が支払われず納得がいかない場合は上記の対処法がおすすめです。

追加の書類を提出する

火災保険会社の査定に納得いかない場合は、追加の資料を提出することが重要です。

被害を受けた箇所が自然災害が原因で火災保険の補償範囲であることを客観的に説明できる資料を用意することで、火災保険が降りる条件を満たすことがあります。

このような資料を準備することが困難な場合は、火災保険申請サポート業者に依頼して損害調査報告書を作成してもらうこともおすすめです。

保険会社のお客様センターに相談する

保険会社や代理店は担当者によって、査定の厳しさや対応が異なるケースがございます。

もし、火災保険がおりず査定内容に納得がいかない場合は、火災保険の事故受付の窓口ではなく保険会社のお客様センターに相談しましょう。

担当者だけではなく、火災保険会社全体でしっかり査定することにより、火災保険がおりることがあります。

各保険会社の窓口は下記をご覧ください。

| 保険会社名 | 電話番号 |

|---|---|

| あいおいニッセイ同和損害保険株式会社 | 0120-721-101 |

| アクサ損害保険株式会社 | 0120-449-669 |

| イーデザイン損害保険株式会社 | 0120-063-040 |

| AIG損害保険株式会社 | 0120-016-693 |

| SBI損害保険株式会社 | 0800-8888-836 |

| 共栄火災海上保険株式会社 | 0120-719-112 |

| ジェイアイ傷害火災保険株式会社 | 0120-532-200 |

| セコム損害保険株式会社 | 0120-333-962 |

| ソニー損害保険株式会社 | 0120-101-656 |

| 損害保険ジャパン株式会社 | 0120-668-292 |

| 大同火災海上保険株式会社 | 0120-671-071 |

| 東京海上日動火災保険株式会社 | 0120-071-281 |

| 日新火災海上保険株式会社 | 0120-17-2424 |

| 三井住友海上火災保険株式会社 | 0120-288-861 |

| 三井ダイレクト損害保険株式会社 | 0120-312-770 |

| 明治安田損害保険株式会社 | 0120-255-400 |

| 楽天損害保険株式会社 | 0120-115-603 |

参考:2023.05.29(そんぽADRセンター本部 運営グループ)

>>入ってはいけない火災保険ワーストランキング!危ない不払い体制の火災保険会社に要注意!

日本損害保険協会の「そんぽADRセンター」に相談する

火災保険がおりない理由や火災保険会社の査定結果に納得いかない場合は、日本損害保険協会の「そんぽADRセンター」に相談しましょう。

わが国における損害保険業の健全な発展及び信頼性の向上を図り、もって安心かつ安全な社会の形成に寄与することを目的としている。

このように「そんぽADRセンター」は、火災保険を含む損害保険全体を管轄する団体です。

近年、損害保険各社は不祥事を起こしています。火災保険がおりず納得いかない場合「火災保険会社が査定した結果だから、しょうがない」と諦めずに「そんぽADRセンター」に相談しましょう。

ご相談や苦情・紛争解決手続にかかる費用は原則として無料ですし、中立的な立場で相談にのっていただける窓口のため、安心して利用できます。

参考:そんぽADRセンター

>>火災保険の審査は厳しい?よくある否認理由と3つの対処法を解説

火災保険申請を自分ですべきなのはどんな時?

自分で申請すべき場合は

- 被害箇所が生活に支障がありすぐに修繕したい場合

- 被害が甚大な場合

これらの場合は、スピードが重要視されるため、火災保険申請は自分でするべきと言えます。このような場合以外は、受け取る金額を最大化するために、建物全体を調査し、細かな点も見積もりにいれるといった作業が重要なため、火災保険申請サポート業者を経由して申請をすることをおすすめします。

スピードに関しては、

- 自分で申請する場合:1ヶ月程度で入金

- サポート会社経由でする場合:~2ヶ月程度で入金

というイメージが良いかと思います。

火災保険申請を自分で行うのが難しい理由

申請を自分で行うのが難しい理由は申請漏れや書類作成が困難なため、自分で対応をするのは難しいとされています。

火災保険の申請には以下の書類が必要です。

- 申請書類

- 被害状況が証明できる写真

- 見積書

これらを自分で用意することができれば、自分で申請をする事自体は可能ですが、非常に難しいです。

被害証明ができる写真は、屋根に被害があった場合は屋根に登らなければなりません。実際に業者でも転落事故が起きているため非常に危険です。また、見積書の作成も保険会社が独自に定めた基準や単価表を元に修理内容と修理金額が正しいかどうかを判断します。見積書の内容が保険会社が定めた基準と明らかに離れていた場合は、水増し請求での申告と判断され、保険金額が大幅に減額されるケースがほとんどです。よって火災保険申請を自分でやるのは非常に困難ではないかと考えられます。

自分で申請するときの注意点

申請を自分でするときの注意点として以下のようなものがあります。

- 加入している火災保険の補償内容を確認

- 請求期限内に火災保険申請をする

- 通常の工務店は、調査と見積書作成が有料が多いと把握しておく

- 調査、見積書作成が無料でも、リフォーム前提のケースが多いことを把握しておく

特に3,4は認識をしておくべきポイントです。

通常、工務店さん(ハウスメーカー含む)の調査や見積書などの資料作成は有料のケースが多いです。相場としては5~10万ほどかと思います。火災保険申請サポート業者経由であれば、調査無料・資料作成費用無料の会社がほとんどですが、自分で手配した工務店さんはどうなのかをしっかりと把握しておきましょう。無料の場合でも、リフォーム必須の契約になっているケースも多いです。

火災保険申請に必要な書類

状況や災害の種類によって、申請に必要な書類は変わります。

- 保険金請求書

- 事故状況説明書

- 被害箇所写真

- 修繕見積書

- 損害明細書※

- 建物登記簿本※

- 火災保険申請代行・サポート業者の契約書

※は自然災害以外の場合に必要になる書類です。また、7の『火災保険申請代行・サポート業者の契約書』は火災保険代行業者・サポート業者に依頼する際に必要になります。

それぞれの資料を解説していきます。

保険金請求書

保険会社に保険金を請求するための書類です。

保険会社によってフォーマットが違い、下記項目を記載します。

- 保険金請求日

- 請求者情報

- その他の保険契約状況

- 保険金の振込口座

事故状況説明書

お客様が記載する、被害箇所の状況を説明する書類です。

いつ、どのような災害による被害なのか、という被害内容を細かく記載する必要があります。

被害箇所写真

事故状況説明書と一緒に、被害箇所の証明写真も必要になります。なるべく被害状態がわかる写真を複数枚用意しましょう。

修繕見積書

被害箇所を修繕した場合の見積書です。保険会社は、修繕見積書の金額を基準に保険金を決めます。

地元の工務店やリフォーム会社でも作成してもらえますが、ちゃんとした火災保険申請サポート業者に依頼しないと、損をする可能性が非常に高いです。

損害明細書

火災保険申請サポート業者が作成した、事故状況説明書のことです。

事故状況報告書はお客様自身が作成するものですが、損害明細書は専門家が作成します。損害状態について、専門家が詳細に被害状況を記載します。

建物登記簿本

火災保険の申請では、火災保険の契約者本人が申請する契約になっています。

建物登記簿本は、建物所有者名と契約者名が一致しているかどうかを確認するための資料になります。

しかし、建物登記簿本は、申請した保険金次第では必要がない場合もあります。

火災保険申請代行・サポート業者の契約書

サポート業者に依頼する際は、火災保険申請サポートについての契約書も必要になります。

悪徳の業者の場合、契約書の規定が雑だったり、法外な違約金などが明記されている可能性があるので、注意しましょう。

必要書類の準備方法

申請の際に必要になる書類の準備方法は以下のようになっています。

- 保険金請求書:契約している保険会社が書類申請用のフォームを準備しているので、そこから準備をする

- 事故状況説明書:契約している保険会社が書類申請用のフォームを準備しているので、そこから準備をする

- 被害箇所写真:ご自身で撮れる場合はご自身で撮影を、撮影が困難な場合は火災保険申請サポート業者の無料調査にて撮影

- 修繕見積書:火災保険申請サポート業者と提携している工務店や、地元修理業者に依頼する

- 損害明細書:契約している保険会社が書類申請用のフォームを準備しているので、そこから準備をする

- 建物登記簿本:法務局もしくは登記所にて取得する

- 火災保険申請代行・サポート業者の契約書:契約したサポート業者より郵送などにて配布される

また、必要書類の準備方法でわからないことがありましたら、下の『無料相談はこちら』よりいつでも気軽にお問い合わせください!スタッフが丁寧に対応させていただきます。

火災保険申請で必要になる可能性のある資料

特定の場合によっては、必要になる資料をまとめました。

- 委任状

- 法人代表者資格証明書・商業登記簿謄本

- 印鑑証明書

- 罹災証明書

- 保険金直接支払指図書

以下に詳細を記載します。

委任状

基本的には「火災保険の契約者本人」が火災保険を申請しますが、他の人が申請を代行することもできます。契約者でない人が申請をする場合、一定の条件を満たし、保険会社の指定した委任状を使えば、契約者本人の代わりに申請することができます。

法人代表者資格証明書・商業登記簿謄本

申請が法人の場合かつ、申請した保険金が1000万円を超える場合、法人代表者資格証明書が必要になります。

基本的に、保険金の額が大きければ多いほど、必要書類は増えていきます。

印鑑証明書

火災保険申請した保険金が1000万円を超える場合、印鑑証明書も必要です。

保険金請求書に捺印した印鑑と、同じ印鑑の証明書が必要になります。

罹災証明書

主に火事や地震、津波などの大規模な自然災害の場合、罹災証明書が必要になります。罹災証明書は、罹災状況(被災状況)について詳しく書かれている証明書です。消防署で発行可能な書類になります。

被災を受けること、災害をうけること

保険金直接支払指図書

保険金の請求権が質権に設定されている場合に必要になります。

簡単に説明すると、銀行が「被保険者への保険金の支払いを許可する証明書」です。

火災保険申請は写真も必要

火災保険申請の際に証拠となる写真を撮影して提出をしなければならないケースが多いです。写真の提出をしなかった場合、保険金が減額されるもしくは保険金が受け取れない可能性があるため、火災保険申請の際には写真を一緒に提出しましょう。

火災保険申請に必要な写真はどんな写真?

被害にあったものが

- 建物

- 家財

によって若干変わります。

◆建物に被害が発生した場合に必要な写真

- 建物名や表札などがわかる写真を1枚

- 建物全体の写真を別角度で3枚ほど

- 被害箇所の詳細の写真を複数の角度から3枚程度

となります。

◆家財に被害が発生した場合に必要な写真

- 被害にあった家財全体を写した写真を別角度から合計3枚ほど

- 被害を受けた箇所の詳細がわかる写真を別角度から合計3枚ほど

となります。

例えばカーポートに被害が発生した場合、火災保険申請に必要な写真は、

- 建物名や表札の写真を1枚

- カーポート全体の写真を別の角度から合計3枚ほど

- カーポートの被害箇所がわかる写真を別角度から3枚ほど

となります。

>>火災保険でカーポートの屋根修理は可能?後付けカーポートも含め、補償の範囲と条件を徹底解説

火災保険申請の写真はいつ撮ればいい?

申請に必要な写真は『被害にあったらなるべく早く撮る』というのが一番いいでしょう。よくあるケースとして

- 破片が飛び散っていたので先に片付けたい

- 生活に支障が出るから早く片付けたい

などがあるかと思いますが、基本的には写真を撮影してから片付けなどに取り掛かるようにしましょう。「写真がある=証拠がある」ということになるので、適正な保険金を受け取れる可能性が上がります。

しかし、

- 被害箇所を放置していると危険

- 二次災害につながる可能性がある

などの場合は先に簡単な処置をしてから写真を撮っても問題ありません。

とはいえ、その場合でもスマートフォンのカメラで簡単にでも良いので、すぐ撮ることができればBESTですね!

火災保険申請の写真が撮れない場合の対処法

被害箇所によっては、ご自身での撮影が困難な場合もあります。例えば

- 屋根に被害が発生した

- 雨樋に被害が発生した

など、高い位置などに関してはご自身で撮影するのは危険なので火災保険申請サポートの無料調査にて専門家に調査してもらうことをおすすめします。

この場合、被害から写真撮影タイミングまで時間が空いているケースが多いです。そのため、調査に慣れている工務店により、「自然災害が原因」「経年劣化が原因」なのかを判断し、正しい火災保険申請をすることが重要です!

>>火災保険で雨樋の修理や交換ができる!?火災保険適用の条件や事例を解説!

火災保険を修理後に請求する流れやコツ

火災保険は修理後でも申請できます!

火災保険を申請すると、保険金がおりるまで1ヶ月ほどかかることもあるので、急ぎで先に修理してしまった場合や、そもそも火災保険が適応されることを知らなかった場合でも、過去に遡り火災保険申請することができます。

また、保険法により、被害が発生してから3年以内であれば、修理後でも修理前でも、申請し保険金を受け取ることができるとなっているのでご安心ください!

火災保険を修理後に請求する際の注意点

修理後の申請の注意点は下記3つです。

- 被害が生じてから3年未満でないと請求できない

- 被害の原因が複数ある場合は、申請できない可能性もある

- 被害箇所の証拠書類や写真を提出しないといけない

被害箇所の証拠書類を提出しないといけない

修理後の申請において、下記書類の提出を求められることがあります。

- 修理前の被害状況がわかる写真や映像

- 実際に修理した後の修繕箇所の写真

- 修理した際の領収書

- 罹災証明書

必要な書類については、通常の申請の流れと少し異なり、

- 修理前後の写真

- 修理地の領収書

この2つに関しては、確実に求められるため用意することを把握して起きましょう。

火災保険を修理後に請求する際のコツ

修理後の申請において、一番重要なのは「修繕した被害箇所の被害原因が、本当に自然災害によるものかどうか」になります。

そのため、修理前と修理後の写真や災害証明となる罹災書が必要になります。

自然災害による被害であることを、理由込みでしっかりと説明できないと、保険会社も認定してくれないこともあるので、必ず経験豊富なサポート業者に依頼しましょう。

火災保険申請の方法【被害別の一例】

火災保険が適用される災害には様々な内容があります。今回はその中でも代表的な被害を取り上げて、被害別の火災保険の申請方法を説明します。

- 台風、風災による屋根周りの申請方法

- 家財の申請方法

- エアコンの申請方法

以下に詳細を記載します。

屋根修理の火災保険申請方法(主に、台風・風災の影響)

- 被害日時の把握

- 屋根や瓦が落ちてきた場合は落ちた部材の写真撮影

- 火災保険申請サポート業者に調査依頼

この後の流れは基本の申請方法と同じです。

特に、屋根周りの被害は足場を組む必要性も出てくるため、被害額(見積額)は高額になりがちなため、保険会社もより厳しい目になります。そのため、できるだけ証拠がある方がBESTということになります。

家財の火災保険申請方法(地震保険の適用ケースも多い)

- 被害日時の把握

- 壊れた家財の写真撮影

- 壊れた家財の購入時期や購入価格を調べる(分からなくてもOK)

- 火災保険申請サポート業者に調査依頼

この後の流れは基本の申請方法と同じです。

家財の保険申請は、他の箇所と少し異なり、被害があったとしても室内のため、生活に支障をきたすケースが多く、写真撮影をせずに片付けてしまう方も多いです。そのため、火災保険会社も契約者の証言をベースに認めるケースも多くあるため、諦め無いことが大切です。火災保険申請サポート業者が調査に来た際に、被害にあった時の話をするようにしましょう。

エアコンの火災保険申請方法(地震保険の適用ケースも多い)

- 被害日時の把握

- 壊れたエアコン(または室外機)の写真撮影

- 壊れたエアコン(または室外機)の購入時期や購入価格を調べる(分からなくてもOK)

- 火災保険申請サポート業者に調査依頼

この後の流れは基本の申請方法と同じです。

エアコンの場合も『家財の火災保険申請方法』とあまり変わりはありませんが、エアコン(または室外機)は『建物扱い』となっています。ご自身が加入している火災保険の保証範囲に建物が含まれているかを確認しましょう。

【火災保険申請のやり方】申請の手順や請求時のコツを徹底解説 | よくある質問

「火災保険申請サポート業者経由と、火災保険会社直接」どちらの申請方法がおすすめ?

火災保険申請サポート業者経由と、火災保険会社に直接申請するのはどちらが良いのかは、場合によって変わってきて、「緊急時:火災保険会社への直接申請/それ以外:火災保険申請サポート業者経由での申請」をおすすめします。サポート業者による【無料調査モニター】について気になる方はこちらを御覧ください。

一番賢くお得な火災保険の申請方法ってどうやる?

自分にあった火災保険の申請サポート業者を見つけて依頼し、調査漏れが起きないように調査に来た調査員に必ず自分が気になる箇所は申告するようにしましょう。ただし、手数料が高い会社も存在するので、手数料は33%~38.5%税込くらいの会社にするようにしましょう。

火災保険の特徴は(知っておくべきこと)?

火災保険は『①火災以外の「台風・雪・床の傷」なども申請可能、②何回申請しても保険料は上がらない、③請求期限は被害後3年以内、④申請で受け取ったお金の使い道は自由』が主に把握しておくべき特徴です。年々、火災保険料はどの会社も上がっているので、使わない人がより損をしていく流れになりつつあります。

火災保険申請の注意点は?

特に注意点というものはありませんが、強いて言うならば『一度火災保険申請して保険会社から保険金を受け取った箇所を、修繕せずに再度申請することはできない点です。当然ではありますが、別の箇所の火災保険申請や、修繕して再度被害を受けた場合の火災保険申請は可能です』。

『【火災保険申請のやり方】申請の手順や請求時のコツを徹底解説』に関するまとめ

- 火災保険の申請はサポート業者を使うことがお勧め!

- 自然災害が原因でない被害の場合は火災保険の申請は通らない

火災保険を申請する際には火災保険申請サポート業者を利用することをお勧めします。

また、火災保険の申請をする際には『申請サポート業者に連絡をしてから保険会社に連絡をする』ということだけでも覚えておきましょう。その後の流れがスムーズになります。

【関連記事】:台風被害でも火災保険がおりないケースや対処法を徹底解説